毎年、確定申告の時期になると、「あの経費の処理で良かったかな…」と不安になったり、「税務調査」という言葉を聞いてドキッとしたりすることはありませんか?

「うちは小規模な個人事業主だから関係ない」「真面目にやっていれば大丈夫」と、縁遠いものだとお考えの方もいらっしゃるかもしれません。

しかし、税務調査は「運」で選ばれるのではなく、AIなども活用して「確認すべき理由」がある場合に選定されます。そして、悪意がなくても、会計処理の「知らなかった」「間違っていた」という点が指摘されるケースが非常に多いのです。

この記事では、私たち商工会が、税務調査官が「どのポイントを」「なぜ」厳しくチェックするのかを、分かりやすく解説します。

売上の「期ずれ」や、自宅兼事務所の家賃の「家事按分」、そしてインボイス制度開始後の「クレジットカード明細書の扱い」まで。個人事業主が特に陥りやすい落とし穴と、万が一の時に慌てないために「今日からできる具体的な準備」をまとめました。

正しい知識を身につけて、日々の経営の不安を一つずつ解消していきましょう。

目次

うちにも来るの?税務調査の対象はこうして選ばれている

町内の経営者の皆さん、「税務調査」と聞くと、どのようなイメージをお持ちでしょうか。「うちは小規模な事業者だから関係ない」「売上規模も小さいし」と、自分たちのお店や会社には縁遠いものだとお考えの方もいらっしゃるかもしれません。

しかし、税務調査の対象は「無作為」に選定されているわけではありません。現在、税務署は「KSKシステム」という巨大なデータベースとAI(人工知能)を活用して、調査対象を選定しています。

このシステムには、全国の事業者の過去十数年分の確定申告データがすべて蓄積されています。AIは、この膨大なデータを分析し、「おや?この申告は少し気になるな」という事業者を見つけ出します。

例えば、AIは以下のような点を自動で比較・分析しています。

- 同業他社との比較:同じ串本町の同じ業種(例えば飲食店)の平均的な経費率や利益率と比べて、経費だけが不自然に多くないか?

- 過去の申告との比較:去年に比べて売上が急に減ったり、特定の経費(例えば外注費)だけが急に増えたりしていないか?

- 取引データの突合:インボイス制度の導入で、事業者間の取引(どこから仕入れて、どこに売ったか)も把握されつつあります。

これらの分析から異常値(平均から大きく外れた数字)」が検出された事業者が、「調査必要度が高い」としてリストアップされ、最終的に調査官が内容を確認して選定する、という仕組みです。

調査対象になる確率は?「0.5%」の数字に安心しないで

「個人事業主が調査を受ける確率は約0.5%(200人に1人)程度」という統計があります。この数字だけを見ると「ほとんど調査は来ない」と安心してしまうかもしれません。

ですが、この数値は、大多数の適正申告者を含む全体の平均値に過ぎません。税務当局は限られた人員で効率的に調査を行うため、もしシステムが「ここは確認の必要性が高い」と判断した場合、その事業者が選定される確率は、平均値よりも格段に高くなると想定すべきです。

税務署が特に注目する6つの特徴とは

では、税務当局はどのような点を「確認が必要」と判断するのでしょうか。専門家のレポートによれば、特に以下のような特徴を持つ事業者は、調査対象として注視されやすい傾向にあります。

- 売上が1,000万円の「壁」に近い(900万円台)(例:串本町で飲食店を営むAさん。消費税の課税事業者となる基準(1,000万円)ギリギリの売上が続いていると、「意図的に売上を除外していないか」と疑義を持たれやすくなります)

- 売上の伸び以上に、経費が急増している

- 申告所得と比べて、高額な資産(車、住宅など)を保有している

- 飲食店、小売店など「現金商売」が主体である

- ネット取引や副業などの申告が漏れている疑いがある

- そもそも確定申告をしていない(無申告)

顧問税理士がいないと選Bやすい?

これらに加え、専門家が指摘しているのが「顧問税理士が関与していない申告書」です。

これは、税理士がいないことが直接的な原因になるわけではありません。しかし、税務の専門家によるチェックが入っていない申告書は、悪意がなくとも「計算ミスや税法解釈の誤りが生じやすいのではないか」と税務署側が判断する一つの要因となり得る、という傾向が示されています。

このように、税務調査は「運」ではなく、明確な「理由」に基づいて選定されています。まずは「自社も調査の対象となり得る」という認識を持つことが、適正な申告に向けた第一歩と言えるでしょう。

税務署が真っ先にチェックする「売上」の申告漏れ、大丈夫ですか?

税務調査において、調査官が最も重視する項目は、間違いなく「売上」です。経費の解釈には議論の余地(これは交際費か、会議費か、など)が生じやすいのに対し、売上が正しく計上されているかどうかは、申告の根幹に関わる問題だからです。

売上の計上漏れは「所得隠し」と直結しやすいため、調査官はここに焦点を当てて厳しく確認を行います。私たち個人事業主が、特に注意すべき「売上」に関するポイントを見ていきましょう。

現金商売(飲食店・小売店)で気を付けたいこと

串本町内でも、飲食店やお土産物屋さん、小売店など、日々の取引が現金中心という事業者の皆さんは多いと思います。現金商売は、その特性上、売上の記録が正確でないと疑われやすい業種とされています。

例えば、「営業時間を早めに切り上げたことにして、その後の現金売上を申告から除外する」といった手口が指摘されることがあります。しかし、調査官は仕入れた食材やお酒の量と、申告された売上との比率(原価率)を細かく比較します。仕入れ量に対して売上が不自然に少なければ、「申告していない売上が他にもあるのではないか」と矛盾を追及されることになります。

ネット取引や副業の売上、忘れていませんか?

最近は、本業のかたわら、インターネットオークションやフリマアプリで商品を販売したり、副業で収入を得たりするケースも増えています。「ネット上の取引は匿名だから分からないだろう」という認識は、残念ながら通用しません。

税務署には専門の調査チームがあり、プラットフォーム運営会社(ヤフオク、メルカリ、Amazonなど)に対して、特定利用者の取引履歴や入金情報の開示を求める権限を持っています。ネット取引は、すべての履歴が証拠として残るため、申告漏れが発覚しやすい分野なのです。

意外と多い「期ずれ」。12月31日をまたぐ取引の注意点

意図的でなくても、税務調査で非常に多く指摘されるのが「期ずれ(きずれ)」と呼ばれる会計処理のミスです。これは、簡単に言えば「売上を計上するタイミングの間違い」のことです。

このミスが起こる原因は、「現金主義」と「発生主義」という2つの考え方の違いにあります。

- 現金主義とは?「現金の入金があった日」を基準に売上を計上する方法です。私たちにとって一番分かりやすい方法ですね。

- 発生主義とは?現金の動きに関係なく、「取引が法的に確定した日」を基準に計上する方法です。所得税の申告(特に青色申告)では、この「発生主義」で会計処理を行うことが絶対的な原則です。

では、実務上の「取引が確定した日」とはいつか?

ここが最も重要なポイントです。「取引が確定した日」とは、業種によって異なりますが、基本的には「自分がやるべきことを完了した日」と考えます。

- 小売業・飲食店(商品をその場で渡す場合)→ お客様に商品を販売し、引き渡した日(レジを打った日)

- 卸売業(商品を納品する場合)→ 商品を相手先に納品した日(※発送した日、ではなく、相手が受け取って確認した「検収日」を基準にする契約の場合は、その検収日となります)

- サービス業(役務提供の場合)→ 依頼されたサービス(例えばコンサルティングや清掃など)をすべて提供し終えた日

「請求書を発行した日」ではダメなのか?

よくある間違いが、「請求書を発行した日」を売上日として処理してしまうケースです。

請求書の発行日は、税法上の売上計上日とは関係ありません。

あくまで社内の事務処理の都合(例えば「毎月20日締めで請求書を作る」など)でしかなく、税務調査では「実際に納品が完了したのはいつか?」という事実(=発生主義)で見られます。

【具体例:お土産物屋さんのケース】

年末に、大阪の取引先へお土産品(マグロの加工品など)を卸したとします。

- 商品の納品(相手先が受け取り確認)が12月30日に完了

- 社内の経理処理のため、請求書の発行は「翌年1月5日付け」で行った

- 入金は1月20日だった

この場合、「現金主義」なら入金日の「1月20日」。「請求書の日付」なら「1月5日」の売上として処理しがちです。

しかし、「発生主義」の原則では、納品が完了した「12月30日」の時点で、その年の売上として計上しなければなりません。この12月分の売上が、翌年1月分の売上として処理されていると、調査で「期ずれ」として指摘され、その年の所得が少なかった(申告漏れ)と見なされてしまいます。

これは、クレジットカード決済(お客様が12月に決済し、入金が1月になるケース)でも同様です。売上が確定したのは「12月の決済日」であり、入金日(1月)ではありません。

【要注意】補助金や給付金も「収入」です

コロナ禍での「持続化給付金」や「事業復活支援金」、または商工会でも支援している「小規模事業者持続化補助金」や「ものづくり補助金」など、国や県、町からさまざまな支援金を受け取った事業者さんも多いと思います。

これらを「もらえたお金」という感覚で、申告から除外してしまうケースが散見されますが、これらの支援金は、原則として非課税ではなく、課税対象の収入となります。

特に、以下の2つのパターンで注意が必要です。

- 「給付金」の場合(例:持続化給付金、事業復活支援金など)これらは、売上の補填などの意味合いが強く、受け取った年の「雑収入」として事業所得に含める必要があります。この認識が漏れてしまい、申告から除外していると、行政機関の支給記録から調査で指摘されやすくなります。

- 「補助金」の場合(例:持続化補助金、ものづくり補助金など)こちらは、「広告宣伝費」や「機械装置の購入費」など、特定の経費に充てるためのお金です。

この場合、経理処理が少し複雑になります。補助金を受け取った年に「雑収入」として計上し、同時に、かかった経費を「広告宣伝費」や「減価償却費」として計上するのが基本です。(※専門的になりますが、機械などを買った場合には「圧縮記帳」という特別な処理が認められる場合もあります)よくある間違いは、補助金で払ったのだから経費には計上しない(収入にも計上しない)、と自己判断で相殺してしまうケースです。これは税務上認められず、収入の計上漏れと経費の計上漏れの両方を指摘される可能性があります。

どちらのケースでも、申告から漏れていれば明確な申告漏れとなります。「給付金」と「補助金」では、収入として計上するタイミングや処理方法が異なる場合がありますので、判断に迷った場合は、必ず私たち商工会や顧問税理士にご相談ください。

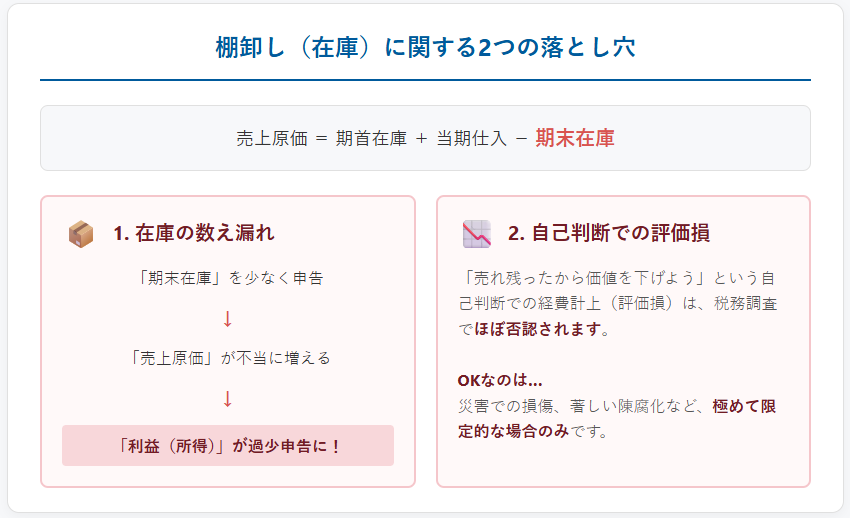

その在庫、正しく数えていますか?「棚卸し」に関する2つの落とし穴

「売上」の次に調査官が注視するのが、「売上原価」です。そして、この売上原価を計算するために絶対に必要な作業が、年末の「棚卸し(たなおろし)」=在庫のカウントです。

売上原価は「期首棚卸高+当期仕入高-期末棚卸高(在庫)」という計算式で算出されます。

つまり、この「期末棚卸高(在庫)」の金額が間違っていると、売上原価も間違ってしまい、結果として利益(所得)の計算が大きくズレてしまうのです。

1. 在庫の数え漏れ(棚卸資産の計上漏れ)

年末の忙しい時期、在庫の数を数えるのは大変な作業ですよね。もし、この棚卸しの際に在庫を「数え忘れる」と、どうなるでしょうか。

期末の在庫を意図的、またはうっかり少なく計上(数え漏れ)すると、その分「売上原価」が過大に計上されることになります。売上原価(経費)が大きくなるということは、結果として利益が圧縮(過少申告)されることになり、これは税務調査で最も狙われやすいポイントの一つです。

【具体例:小売店(お土産物屋)のケース】

年末に慌てて棚卸しをしたBさん。バックヤードに置いてあった段ボール箱(仕入れたばかりのお菓子)を数え忘れてしまいました。

- 本当の在庫:100万円

- 申告した在庫:80万円(20万円の数え漏れ)

- → この場合、売上原価が20万円も過大に計上され、その分、お店の利益(所得)が20万円も少なく申告されたことになります。

調査官は、決算日(12月31日)の直前・直後の仕入伝票や販売データを精査し、「年末ギリギリに仕入れたものが、ちゃんと在庫表に入っているか?」などを厳しく追及します。

2. 「売れ残り」を勝手に評価損(経費)にしていませんか?

「この商品はもう流行遅れだから、半額くらいの価値しかないだろう」「もう売れないからタダ同然だ」と、在庫の価値(評価額)を自己判断で切り下げて、経費(評価損)として計上していませんか?

この「評価損」は、税務調査で非常に厳しく見られます。

なぜなら、税法上、在庫の評価損が経費として認められるのは、「災害による著しい損傷」や「著しい陳腐化(季節商品で、通常の方法ではもう販売できないことが明らか)」など、極めて限定的な場合に限られているためです。

「少し古くなった」「売れ残っている」といった程度の理由だけでは、経費として認められず、ほぼ100%否認されます。否認を回避するには、廃棄処分の記録や、販売価格が著しく下落したことを示す市場データなど、客観的な資料が必要となります。

その経費、本当に大丈夫?「経費」に関するよくある指摘ポイント

適正な申告を行う上で、「売上」の次に調査官が注目するのが「経費」です。私たち個人事業主は、事業とプライベートの境界線が近いため、「この支出は経費か、私的な支出か」という線引きが曖昧になりがちです。

調査官は、この「公私混同」がないか、あるいは意図的に経費を水増ししていないかを厳しくチェックします。

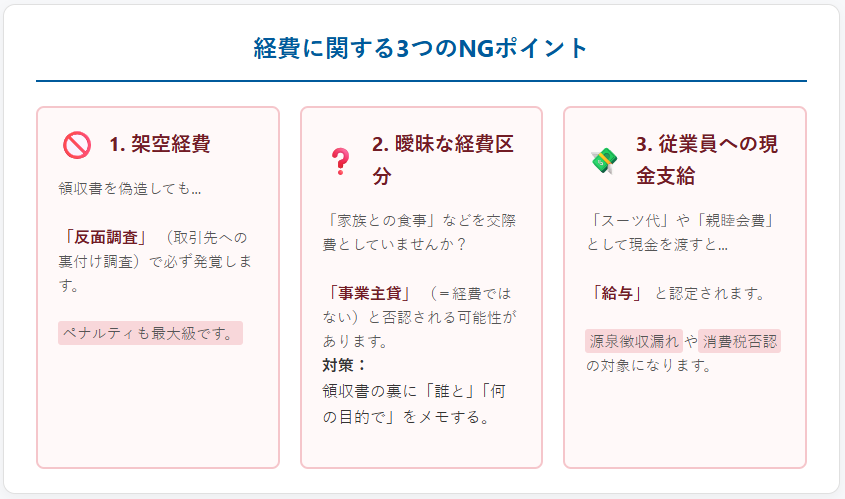

「架空経費」がバレてしまう仕組み(反面調査とは)

最も重く見られるのが、実際には支出していないにもかかわらず、領収書や請求書を偽造して経費計上する「架空経費」です。「領収書さえあれば大丈夫」と考えるのは非常に危険です。

税務署には「反面調査(はんめんちょうさ)」という強力な調査権限があります。これは、あなたの帳簿の信憑性を確認するため、その「取引先」に対して行う裏付け調査のことです。

【具体例:建設業のケース】

建設業を営むBさんが、実際には作業を依頼していない知人のCさんに頼んで、「外注費100万円」の架空の請求書を発行してもらったとします。Bさんはその請求書を経費として計上しました。

税務調査官は、Bさんの帳簿を見て「この外注費は本当だろうか」と疑いを持った場合、Cさんの会社へ「反面調査」に行きます。

調査官がCさんの帳簿を確認し、当然ながら「100万円の売上(入金)記録」が存在しなければ、その瞬間にBさんの外注費は「架空」であると認定されます。

このように、架空経費は自分一人の問題ではなく、取引先にも多大な迷惑をかける行為であり、発覚した場合は重加算税という重いペナルティの対象となります。

交際費?会議費?福利厚生費?その線引きは明確ですか

次に多いのが、経費の「区分」に関する指摘です。特に「飲食代」は、調査官との見解の相違が生まれやすい項目です。

- 交際費:事業関係者(仕入先や得意先)への接待・贈答など

- 会議費:事業に関する会議(社内・社外問わず)に伴う飲食など

- 福利厚生費:従業員(家族従業者含む)への公平な慰安など

私たち個人事業主の場合、法人と違って「交際費の上限」はありません。しかし、調査官が問題にするのは、「その支出が本当に事業に関係あるのか?」という点です。

例えば、領収書に「お食事代」としか記載がなく、誰と、何のために飲食したのかが記録されていない場合。これは調査で「家族や友人との私的な飲食ではないか?」と疑われ、「事業主貸(=経費ではない)」と否認される可能性があります。

対策としては、領収書の裏などに「〇月〇日、〇〇水産〇〇様と、新メニューの仕入れ相談のため」といったメモ書き(参加者、目的)を残しておくことが非常に有効です。

家族や従業員への「現金支給」が「給与」と見なされるケース

従業員や家族従業員のために支出したお金は「福利厚生費」として経費にできます。しかし、ここにも注意点があります。

税務上、福利厚生は「物やサービスの提供」が基本です。

もし、従業員の頑張りに応えて「スーツ代」や「親睦会費」といった名目で、使途が自由な「現金」や「商品券」を支給した場合、これは福利厚生費とは認められず、実質的な「給与(賞与)」として扱われます。

「給与」と認定されると、単に経費の科目が変わるだけでは済みません。

まず、源泉所得税の徴収漏れを指摘されます。さらに、「給与」は消費税の計算上、経費(課税仕入)には含まれないため、消費税の仕入税額控除も否認されることになり、所得税と消費税の両方で追加の納税が発生する可能性があります。

個人事業主ならではの落とし穴!「家事按分」「専従者給与」そして「家事消費」

私たち個人事業主は、法人(会社)と違って、事業とプライベートの生活が一体となっているケースがほとんどです。この「公私混同」しやすい部分こそが、税務調査において最も厳しく見られる、個人事業主特有のポイントと言えます。

1. 自宅兼事務所の家賃や光熱費、「なんとなく」で分けていませんか?(家事按分)

自宅の一部を事務所や店舗として使っている場合、その家賃、水道光熱費、通信費、または事業とプライベートで兼用している自動車の費用などは、「家事関連費」と呼ばれます。

これらの費用は、事業で使っている部分だけを「家事按分(かじあんぶん)」して、必要経費に計上することが認められています。

【具体例:フリーランス(自宅事務所)のケース】

自宅マンションの一室でデザインの仕事をしているDさん。

「家賃10万円のうち、だいたい半分くらいは仕事で使っているから」という理由で、家賃の「50%」にあたる5万円を経費として計上しました。水道光熱費や通信費も、なんとなく「50%」で計上していました。

このような「なんとなく」「だいたい」という、客観的な根拠のない按分は、税務調査で最も否認されやすいポイントの一つです。

「明確な根拠」がなければ全額否認も?家事按分の対策

税法では、家事関連費は「業務の遂行上必要であり、かつ、その必要である部分を明確に区分することができる場合」にのみ、経費として認められる、と定められています。

もし、調査官から「この50%の根拠は何ですか?」と質問されたときに、Dさんが「なんとなくです」としか答えられなかった場合、調査官は「明確に区分できないため、全額を否認します」という最も厳しい主張をしてくる可能性があります。

このような事態を避ける唯一の方法は、私たち事業者側が「合理的な根拠」を数字で示し、説明できるように準備しておくことです。

【家事按分の「合理的な根拠」となる証拠の例】

| 費用項目 | 合理的な按分基準(立証方法) | 準備すべき証拠(エビデンス) |

| 家賃 | 事業専用の床面積 ÷ 総床面積 | 物件の図面(仕事部屋の面積が分かるもの) |

| 水道光熱費 | 業務使用時間 ÷ 24時間 など | (客観的な測定は困難なため、家賃の按分比率や業務時間の比率を準用することが多いですが、その根拠を説明できるメモなど) |

| 通信費 | 業務使用日数・時間 の割合 | 通話明細(私用と事業用を区分したもの)、業務日報 |

| 車両関連費 | 業務走行距離 ÷ 総走行距離 | 運転日報(走行ログ)。日付、訪問先、業務内容、走行距離を記録したもの |

「50%」や「90%」といった数字そのものではなく、その数字を導き出した「計算の根拠」を、証拠と共に残しておくことが絶対的な防衛策となります。

2. 家族への給与(専従者給与)が認められないケースとは

青色申告をしている事業者が、生計を一つにする家族(配偶者や親族)に給与を支払う場合、「青色事業専従者給与として全額を経費にできる、非常に大きなメリットがある制度です。

しかし、この制度は要件が非常に厳格であり、調査で否認されるケースも少なくありません。

否認ケース1:届出書との不一致

- そもそも、事前に「青色事業専従者給与に関する届出書」を税務署に提出していない(原則3月15日が期限)。

- 届出書に記載した「給与の金額(上限額)」や「支給時期」と、実際に支払った金額・時期が異なっている。(※変更する場合は事前に変更届出書が必要です)

否認ケース2:「専従」の実態がない

調査官が最も重視するのがこの点です。「専従(せんじゅう)」とは、「その事業に主として従事している」ことを意味します。

名義上は専従者(例えば、奥様)として給与を支払っていても、もし奥様が別の会社でパート勤務をしており、そちらの勤務がメインになっていると判断された場合、「主として従事」の要件を満たさないとして、給与の全額が否認される可能性があります。

(※パート勤務が発覚するきっかけとして、そのパート先の社会保険の加入記録などから判明するケースがあります)

パート勤務が直ちに否認に繋がるわけではありませんが、調査官から指摘された際に「あくまでパートは補助的で、ご主人の事業こそが主たる業務である」と証明する必要があります。そのための唯一の証拠となるのが、タイムカードや業務日報、作業メモなど、日々の勤務実態を示す客観的な記録です。

3. 「家事消費」と「従業員のまかない」、その違いは?(申告漏れの注意点)

「家事按分(経費)」とよく似ていて間違えやすいのが、「家事消費(かじしょうひ)」です。これは「売上」に関わる処理です。

ケース1:事業者本人や家族が消費した場合(=家事消費)

家事消費とは、私たち個人事業主が、お店の商品や製品(仕入れたもの、作ったもの)を、自分で使ったり、家族が食べたりすることです。

【具体例:飲食店と小売店のケース】

- 飲食店のFさんが、お店の食材を使って、家族の夕食(まかない)を作った。

- お土産物屋さんのGさんが、お店で販売している商品を、自宅用として消費した。

これらの場合、「お金をもらっていないから売上ではない」と考えてしまいがちですが、税法上、これは**「売上」に計上しなければならない**と定められています。

もし、この計上が漏れていると、その分が「売上除外(申告漏れ)」として指摘される可能性があります。

計上すべき金額は、原則として「仕入れたときの金額(原価)」または「販売している価格の70%」の、どちらか高い方の金額とされています。日頃から「家事消費分」として帳簿に記録しておく習慣が大切です。

ケース2:従業員(他人)に提供した場合(=まかない・福利厚生費)

では、生計を別にする従業員(他人)に「まかない」として食事を出した場合はどうなるでしょうか?

これは「家事消費」とは異なり、「福利厚生費」として経費に計上できる可能性があります。

ただし、この「福利厚生費」として認められるためには、税務上の厳密な要件があります。

- 従業員が、食事代の半分以上を負担していること。

- 事業主(お店側)の負担額が、月額3,500円(税抜)以下であること。

もし、この2つの条件を満たさず、無料で「まかない」を提供した場合、その食事代(の全額または一部)は「現物給与(給与と同じ扱い)」とみなされ、源泉徴収の対象となる可能性がありますので注意が必要です。

(※とはいえ、飲食店業などで、業務の都合上やむを得ず提供される社会通念の範囲内(豪華すぎない)の食事については、実務上、福利厚生費として認められるケースも多いです。)

家族従業員(専従者)の場合は、原則としてケース1の「家事消費」(=売上計上)と同じ扱いになります。 他人である従業員とは扱いが異なるため、注意しましょう。

インボイス制度開始後、新たに見られるようになったポイントは?

令和5年10月から始まったインボイス制度(適格請求書等保存方式)、町内の皆さんも対応に追われていることと思います。新しい制度ですから、まだ手探りの部分も多いですよね。

このインボイス制度の開始に伴い、税務調査で確認されるポイント(調査官の視点)も新しく変化しています。特に、私たち個人事業主が「消費税」の申告で陥りやすい、重大な落とし穴がありますので、ここはしっかり確認しておきましょう。

【最大の罠】クレジットカード明細書だけではダメな理由

経費の支払い、皆さんはどのようにされていますか? 最近は、仕入れや経費の支払いを個人のクレジットカードや法人カードで決済し、その「利用明細書」を会計ソフトと連携させて経理処理をしている方も多いと思います。非常に便利ですよね。

しかし、ここにインボイス制度下での最大の罠があります。

これまで経費の証拠として認められていたクレジットカード会社が発行する「利用明細書」は、原則としてインボイス(適格請求書)とは認められません。

なぜなら、あの利用明細書は、あくまでカード会社が発行したものであり、実際に私たちが取引をした「お店(相手先)」の**登録番号(T番号)**が記載されていないためです。

【具体例:飲食店のケース】

飲食店のEさんが、町外のスーパーで食材をクレジットカード決済で仕入れました。

- これまでの処理:スーパーが発行したレシート(領収書)は捨ててしまい、月末に届く「カード利用明細書」だけを保存して、経費(仕入税額控除)として処理していた。

- インボイス制度開始後:この処理を続けていると、税務調査が入った際に、「相手先の登録番号が確認できるインボイス(=スーパーが発行したレシート)が保存されていない」という理由で、その分の仕入税額控除が原則として否認される(=消費税の納税額が増える)ことになります。

【例外もありますが…】

もちろん、例外もあります。

- 少額特例:税込1万円未満の取引(※基準期間の課税売上が1億円以下の事業者など、要件あり)

- 公共交通機関特例:3万円未満の電車やバス代(※タクシー代は対象外です)

これらの例外に該当すれば、インボイスの保存がなくても帳簿の記載だけで控除が認められます。

しかし、一番安全で確実な防衛策は、「カード利用明細書」と、お店が発行した「インボイス(登録番号が記載された領収書やレシート)」の両方を、必ずセットで保存しておくことです。

インボイスの「柔軟な対応」と「厳しく見られる点」

「制度が始まったばかりだし、少しくらいの間違いは大目に見てくれるのでは?」という声も聞かれます。

確かに、国税庁は「制度開始直後は柔軟な対応をとる」と公表しています。

しかし、この「柔軟」という意味を誤解してはいけません。

これは、「インボイスの記載事項(例えば会社名の漢字など)に、わずかなミス(軽微な不備)があったからといって、それだけを理由に即座に控除を否認するような、杓子定規な調査はしない」という意味です。

一方で、以下のような「制度の根本的な理解不足」については、柔軟な対応の対象とはならず、厳しく指摘されます。

- インボイス等の「保存」そのものがない(=先ほどのクレジットカード明細書の例です)

- 経過措置(8割控除)の計算間違い(=免税事業者からの仕入れを、間違って10割控除している、など)

インボイス制度の本質的な目的の一つは、私たち事業者に割り当てられた「登録番号(T番号)」を使って、事業者間の取引データをすべてコンピューターで把握することにある、と専門家は指摘しています。将来的には、AIによる調査対象の選定が、今よりもっと高精度になると予測されています。

税務調査で慌てないために。今日からできる3つの準備

ここまで、税務調査で指摘されやすい様々なポイントを一緒に確認してきました。「売上の期ずれ」から「家事按分」、そして「インボイスの保存」まで、注意すべき点が多くて不安になってしまった経営者さんもいらっしゃるかもしれませんね。

しかし、税務調査は決して「怖いもの」ではありません。日々の業務の中で、いくつかの基本的な準備を習慣にしておくだけで、万が一調査の連絡が来ても、慌てず、堂々と対応することができます。

専門家も指摘しているように、税務調査とは、突き詰めれば「証拠(エビデンス)」と「説明」の応酬です。調査官が「これはおかしいのでは?」と疑問に思った点に対し、私たちが「いいえ、これこれこういう理由で、この証拠に基づいて適正に処理しています」と反論できるかどうかにかかっています。

そのために、今日からぜひ始めていただきたい「3つの準備」をご紹介します。

対策1:証拠(領収書・請求書・記録)をしっかり残す

これが全ての基本であり、最も強力な防衛策です。税務調査で指摘を受けないためには、支出の事実を証明する「証拠」を完璧な形で保存しておく必要があります。

【今一度、確認したい「証拠」のリスト】

- 「売上」の証拠:売上台帳、発行した請求書の控え、そして銀行の通帳(入金履歴)。この3つがしっかり一致していること。

- 「経費」の証拠:領収書や請求書はもちろんですが、「架空経費」を疑われないために、可能であれば「契約書」や「納品書」もセットで保存しておくこと。

- 「按分」の証拠:家事按分の根拠となる、自宅事務所の「図面」(面積が分かるもの)や、自動車の「運転日報(走行ログ)」。

- 「インボイス」の証拠:クレジットカードで支払った場合でも、「カード明細書」だけではなく、必ず相手先(お店)が発行した「登録番号付きの領収書(インボイス)」の原本を保存すること。

これらの書類が「ある」か「ない」かで、調査官に与える心証は全く異なります。

対策2:「なぜこの経費か」を説明できる準備をしておく

領収書などの「紙の証拠」だけでは不十分な項目もあります。それは、「なぜ、そのように処理したのか?」という「合理的な根拠」の説明です。

例えば、

- なぜ、家賃の按分比率を「40%」にしたのか?(→図面を見せながら、面積で計算した根拠を説明する)

- なぜ、この飲食代が「交際費」なのか?(→私的な飲食ではない証拠として、相手先や目的を説明する)

- なぜ、家族(専従者)にこの給与額を払っているのか?(→勤務実態の記録(日報など)を見せながら、業務内容を説明する)

これらの質問に詰まってしまうと、「根拠がないなら経費として認めません」という流れになりかねません。

日々の習慣として、領収書の裏に「〇〇様と、新商品開発の打ち合わせ」とメモ書きをしたり、簡単な業務日報をつけたりするだけで、数年後に調査が入った際の「説明責任」を果たすことができます。

また、事業用とプライベートの銀行口座やクレジットカードを明確に分けることも、公私混同を疑われないための非常に有効な第一歩です。

対策3:不安な時は一人で悩まず、商工会や税理士に相談を

「証拠の残し方が分からない」「この経費は認められるか不安だ」…。そう感じた時は、決して一人で悩まないでください。

専門家(税理士)に関与してもらうことは、申告書の「信頼性の証(シグナル)」となり、調査対象となる確率そのものを下げる効果が期待できる、とレポートでは指摘されています。

万が一、調査の対象となった場合でも、専門家が納税者に代わって調査官と交渉し、不当な指摘(例えば「家事按分の全額否認」など)を排除するための「防波堤」となってくれます。

とはいえ、すぐに税理士に依頼するのは費用面でも大変ですよね。

そんな時は、まず私たち串本町商工会にご相談ください。日々の記帳指導から申告のお手伝い、そして必要に応じて専門家のご紹介まで、町内の皆さんの経営に寄り添うのが私たちの仕事です。

まとめ

今回は、個人事業主の皆さんが税務調査で指摘されやすいポイントと、その対策について詳しく見てきました。

- 売上:入金日ではなく「発生主義(納品日)」で計上する。「期ずれ」に注意。

- 棚卸し:年末の在庫は「数え漏れ」なく正確に。自己判断での「評価損」はNG。

- 経費:架空経費は「反面調査」で発覚する。領収書には「相手と目的」をメモする。

- 家事按分:「なんとなく」ではなく、「面積」や「走行距離」など合理的な根拠(証拠)を残す。

- 専従者給与:勤務実態(タイムカードや日報)を記録する。

- 家事消費・まかない:家族が使えば「売上計上」、従業員分は「福利厚生費」(要件あり)。

- インボイス:クレジットカード明細書だけでなく、「登録番号付きの領収書」を必ず保存する。

大切なのは、「証拠(エビデンス)」と「説明責任(根拠)」の2つを、日頃から準備しておくことです。

税務調査は、適正な申告をしている事業者にとっては、何も怖いものではありません。日々の記帳や経理処理で不安な点、判断に迷う点があれば、いつでもお気軽に私たち串本町商工会までご相談ください。一緒に解決していきましょう。

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (45)

- ブランディング (12)

- 共済 (45)

- 経営情報 (200)

- 税務 (77)

- 労働(人材) (96)

- 補助金 (95)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (192)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (232)

串本商工会会員マップ

令和5年富くじマップ