事業承継っていうけど、どこに聞いたらいいのか分からない!

そこで、事業承継の相談先や贈与・相続など税金に関する情報をおとどけいたします。

目次

事業承継・引継ぎ支援センター

国の公的な相談窓口で家族内への承継も、第三者への承継もあらゆる事業承継の相談を受け付けております。

★事業承継・引継ぎ支援センターはこちら

★和歌山県事業承継・引継ぎ支援センターはこちら

日本政策金融公庫

後継者がいないなどの理由で「事業を譲りたい」方と、新分野への進出などで「譲ってほしい」方をつなぐ無料のマッチングサービスを展開しています。

商工会の専門家派遣制度(エキスパートバンク制度)

事業者のみなさまからのご相談を、各分野の専門家(税理士、弁護士、中小企業診断士など)におつなぎして解決していく制度で相談3回まで無料。

事業承継でも多数の活用実績があります。

個人版事業承継税制

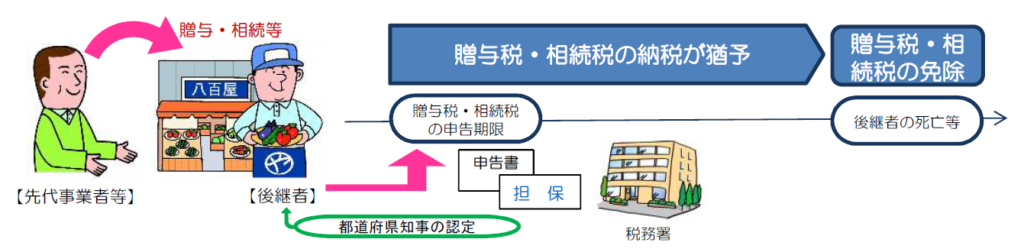

個人版事業承継税制とは

先代から事業を承継した後継者の贈与税や相続税が猶予され(支払い先送り)、後継者の死亡などにより猶予(支払い先送り)されていた贈与税や相続税が免除(支払い不要)される制度です。

【国税庁】個人版事業承継制度のあらましより抜粋

対象となる期間

贈与または相続が令和10年12月31日まで

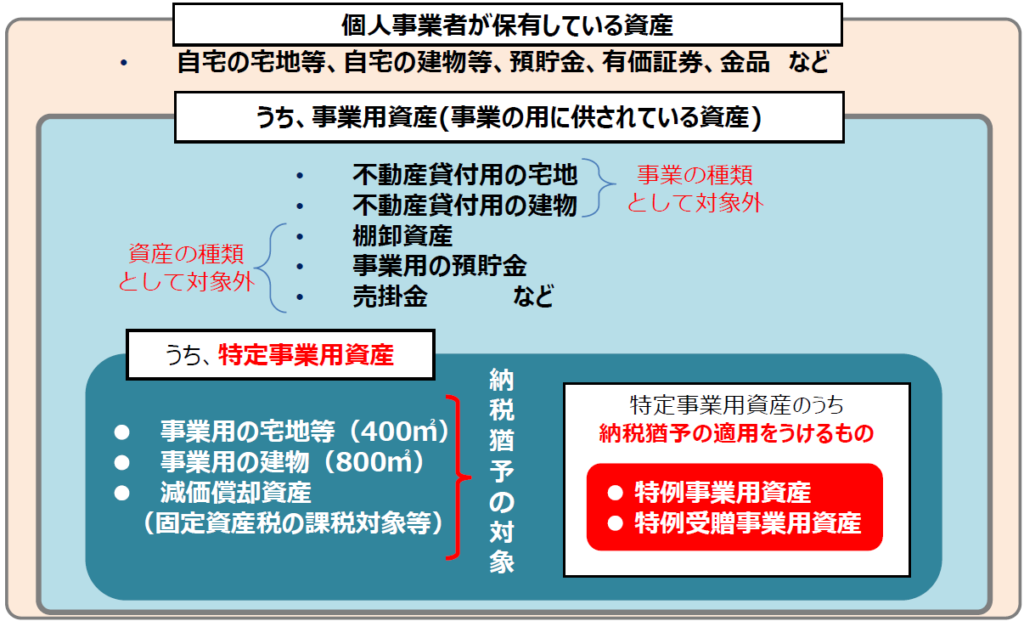

対象となる資産

(1)事業用宅地(400㎡まで)

(2)事業用建物(床面積8000㎡まで)

(3)減価償却資産

【経済産業省】個人版事業承継の前提となる経営承継円滑化法の認定申請マニュアルより抜粋

後継者の主な要件

(1)令和6年3月31日までに「個人事業承継計画」を提出し確認をうけている。

(2)年齢が18歳以上

(3)3年以上従事している

など

先代の主な要件

(1)廃業届出書を提出している。または贈与税の申告期限までに提出見込みである。

(2)贈与する年と過去2年が青色申告書(55万円控除または65万円控除)で申告している。

など

手続きの流れ

(1)「個人事業承継計画書」を提出(令和6年3月31日まで)

(2)資産の贈与

(3)「認定申請書」を提出(贈与の翌年1月15日まで)

(4)贈与税の申告と担保の提供

(5)3年ごとに「継続届出書」を提出

先代または後継者が亡くなった場合

猶予期間中(支払い先送り)に先代または後継者が亡くなった場合には、「免除届出書」「免除申請書」を提出すれば、猶予されている贈与税の全部または一部が免除(支払い不要)されます。

贈与税の猶予手続きについても、提出する資料が変わるところがありますが、同様の流れになります。

小規模宅地等の特例

小規模宅地等の特例とは

相続などにより宅地を取得した場合に、一定の面積まで土地の評価額が減額される制度です。

対象となる土地の種類

(1)事業をしていた土地・・特定事業用宅地等

(2)貸していた土地・・・・特定同族会社事業用宅地等、貸付事業用宅地等

(3)住んでいた土地・・・・特定居住用宅地等

減額される割合

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金とは

経営者の交代やM&Aなどをした際にかかる費用を補助し、新たなチャレンジを後押しするための支援制度です。

対象業種は

つぎの4業種のみが対象となります。

(1)製造業

(2)卸売業

(3)小売業

(4)サービス業

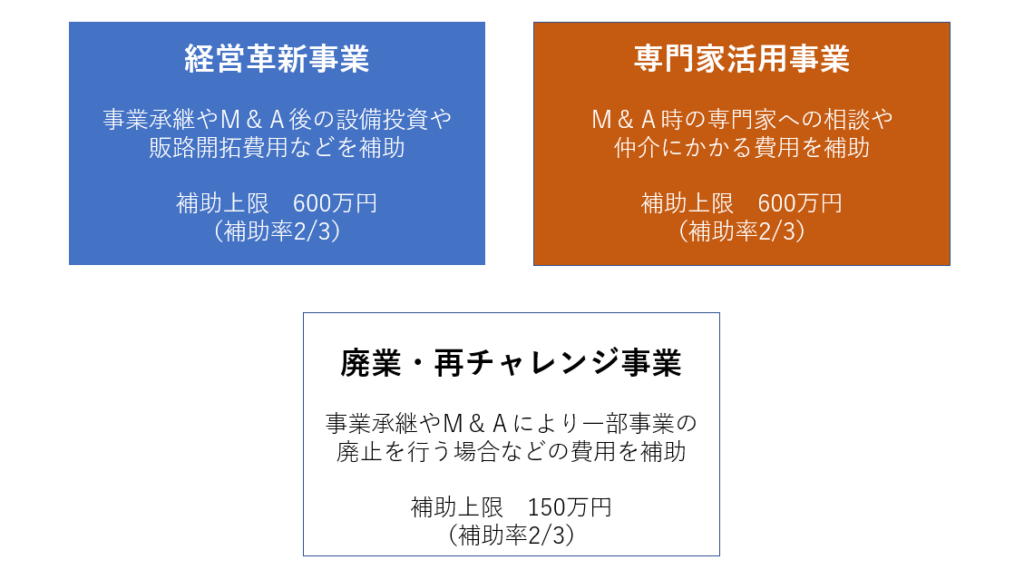

補助金の内容

補助金には3つの種類があります。

経営革新事業は、「承継後の取り組み」にかかる費用を補助するものです。補助対象経費は、店舗等借入費・設備費などの経営革新に係る費用であり、ものづくり補助金等と比べて幅広い経費が対象になっています。

専門家活用事業は、「M&A(事業引継ぎ)時」等にかかわる費用を補助するものです。経営革新事業のM&A型は「承継後の取り組み」を支援しますが、専門家派遣事業は、承継前の引継ぎに係る費用を支援するところが違います。

廃業・再チャレンジ事業は、「承継時にともなう廃業」にかかる費用を補助するものです。たとえば、M&Aが成約せずに廃業になってしまったり、承継時に事業の一部を廃業したりする場合に、廃業登記費・在庫処分費・解体費・現状回復費等を補助します。

★事業承継・引継ぎ補助金の詳細はこちら

★事業承継・引き継ぎ補助金5次、6次公募(令和4年度第2次補正予算)

事業承継についての支援まとめ

事業承継・引継ぎ支援センター

あらゆる事業承継の相談を受け付け

日本政策金融公庫

無料のマッチングサービスを展開

商工会の専門家派遣制度

事業者と各分野の専門家おつなぎして解決していく制度

個人版事業承継税制

贈与税や相続税が猶予または免除

小規模宅地等の特例

相続税の土地の評価額が減額される制度

事業承継・引継ぎ補助金

経営者の交代やM&Aなどをした際にかかる費用を補助

事業承継には、後継者の育成やM&Aの交渉など、準備に時間がかかります。

事業承継により経営者が若返ったり、M&Aで事業が集約されたことなどで、企業の生産性や売上の向上につながった事例も数多く報告されています。

事業を継続発展させ、雇用など企業の社会的な責任を果たしていくためにも、ぜひ各種支援制度をご活用ください。(経営指導員 勝山沢哉)

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (45)

- ブランディング (12)

- 共済 (45)

- 経営情報 (200)

- 税務 (77)

- 労働(人材) (96)

- 補助金 (95)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (192)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (232)

串本商工会会員マップ

令和5年富くじマップ