はじめに

令和5年分の消費税確定申告は、昨年10月にインボイスが導入されて初めての申告となります。

簡易課税の計算ではインボイスを気にする必要はありませんが、本則課税の場合は大変な手間がかかります。

今回の申告では、負担軽減のためいくつかの特例措置も設けられておりますが、事前準備が必要なものもあります。

そこで今回は消費税確定申告での特例措置について記事にいたしました。

消費税確定申告のおさらい

消費税の確定申告が必要な方

1. インボイスの登録をしている方

2. インボイスの登録がなくても、令和3年分の課税売上が1,000万円を超える方

3. 2.の売上が1,000万円以下であっても、本則課税か簡易課税の届出書を出している方

4. 2と3には当てはまらないが、令和4年1月~6月の半年で課税売上(または従業員への給料)が合計1,000万円を超える方

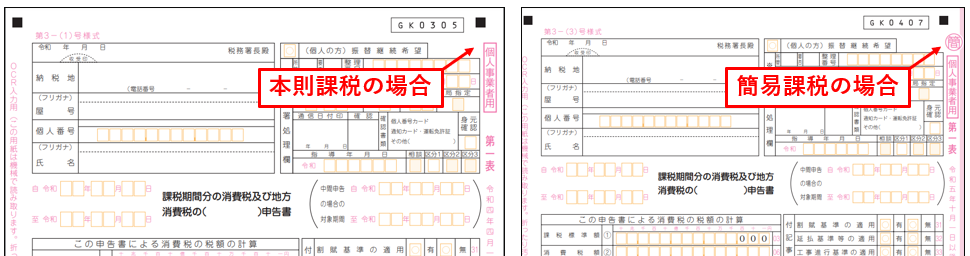

本則課税か簡易課税かの確認方法

税務署から届く消費税申告書の右上が「個人事業主用」だけの場合は本則課税。「個人事業主用」の上に〇で囲んだ簡の字があれば簡易課税です。

念のためにに税務署へ確認をお願いたします。 新宮税務署☎0735-22-5261

消費税の計算方法

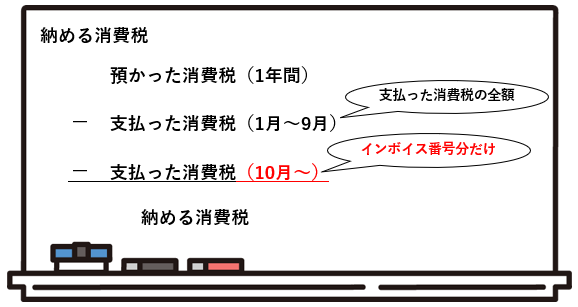

1. 本則課税の場合の計算

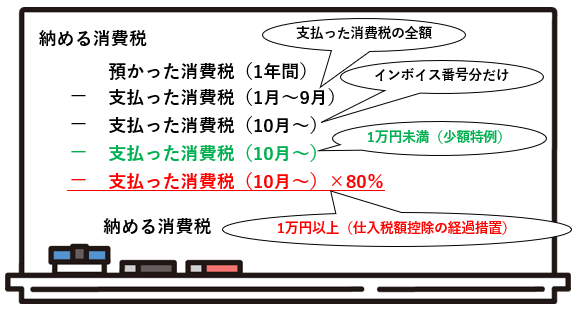

納める消費税=預かった消費税(売上分の消費税)-支払った消費税(仕入・経費分の消費税)

本則課税の場合は、インボイス導入前の分は、仕入れや経費で支払った消費税の全部を売上分の消費税から引き算できますが、導入後の分はインボイス番号のある請求分しか引き算できません。そのため10月からの請求書はインボイスの有無に分ける必要があります。

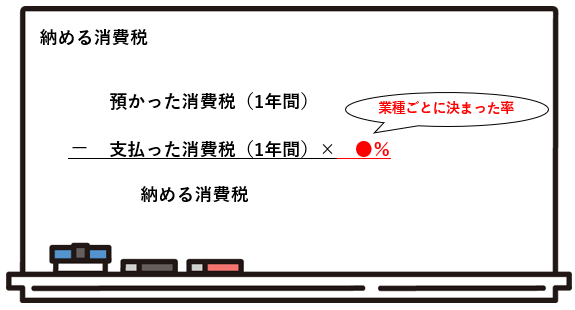

2. 簡易課税の場合の計算

納める消費税=預かった消費税(売上分の消費税)- 預かった消費税(売上分の消費税)×業種ごとに決まった率(%)

簡易課税の場合は、預かった消費税(売上分の消費税)に業種ごとに決まった率(%)をかけると計算できますので、インボイス番号を確認する必要がありません。

業種ごとの率は、卸売業90% 小売業80% 農林水産・建設・製造業など70% 飲食業60% 金融・保険・サービス業50% 不動産業40%です。詳細はこちらをご覧ください。

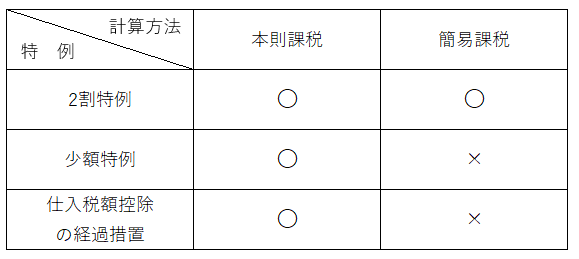

手間や納税額を少なくする特例措置

昨年10月からインボイス制度が導入されましたが、多くの事業者の方に影響があることを考慮して、次の負担軽減措置が設けられています。

2割特例(本則課税または簡易課税で計算する方)

内容 預かった消費税(売上分の消費税)の2割を納付する制度です。

(預かった消費税-支払った消費税=納付する消費税 の計算は不要)

本則課税・簡易課税で計算するか2割特例で計算するか選択できます。簡易課税の場合は業種によって2割特例で申告する方が納税額を安くできる場合があります。

対象者 インボイス番号を取得するため課税事業者になった方(元々は免税事業者の方)

対象取引 R5年10月から12月の取引

特例期間 R8年9月の取引まで

事前準備 消費税の申告様式に〇を記載するだけ(普段使っている帳簿への追加記載はありません)

少額特例(本則課税で計算する方のみ)

内容 税込1万円未満の仕入・経費はインボイスがなくても、支払った消費税の全額を売上分の消費税から引き算できる制度です。

対象者 本則課税の方で、R3年の課税売上が1億円以下、またはR4年1月~6月の半年間の課税売上が5千万以下の事業者

対象取引 R5年10月から12月の取引

特例期間 R11年9月の取引まで

事前準備 インボイスのない請求書を勘定科目ごとに、1万円未満のものを集計

普段使っている帳簿の対象取引に次の内容を記載しておく必要があります。

①取引相手名 ②取引年月日 ③取引内容 ④金額

仕入税額控除の経過措置(本則課税で計算する方のみ)

内容 仕入・経費のインボイスがなくても、支払った消費税の一定割合(3年間は80% 次の3年間は50%)を売上分の消費税から引き算できる制度です。

対象者 本則課税の方すべて

対象取引 R5年10月から12月までの取引

特例期間 R11.9月の取引分まで

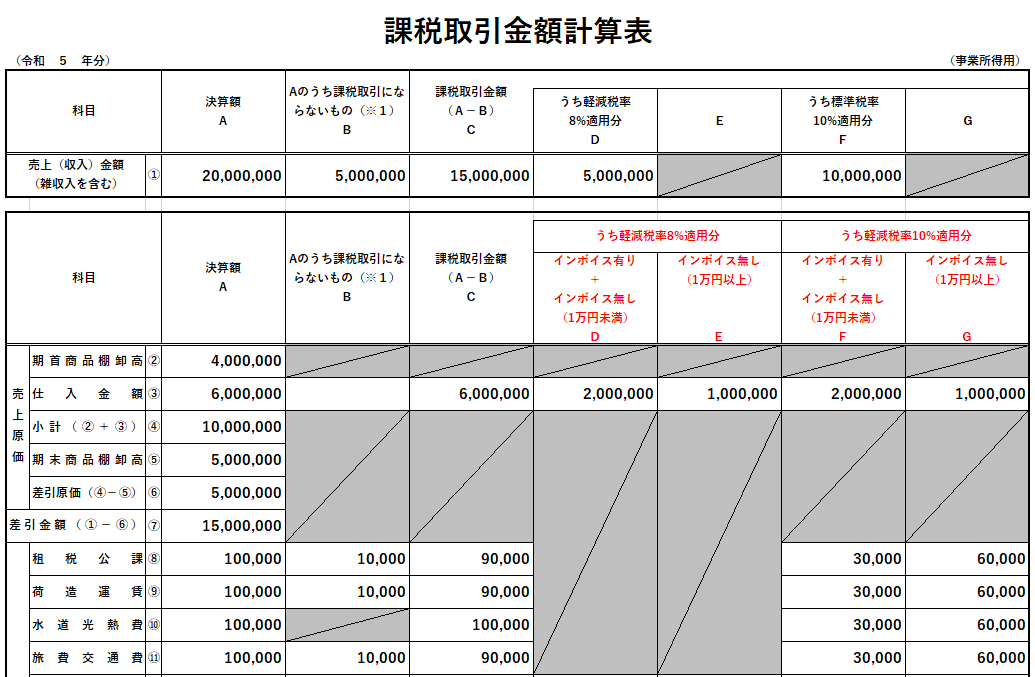

事前準備 インボイスのない請求書を勘定科目ごとに、1万円以上のものを集計

↓集計用の表はこちらを活用ください。

1万円未満のものは前に書いた「少額特例」の特例措置で、インボイスがなくても支払った消費税の全額が売上分の消費税から引き算されます。

1万円以上のものは、この「仕入税額控除の経過措置」によりインボイスがない場合でも、一定割合を売上分の消費税から引き算できます。

「少額特例」と「仕入税額控除の経過措置」の両方を活用すれば、インボイスのないものでもかなりの金額を売上分の消費税から引き算できるため、納税額を安くすることができます。

普段使っている帳簿の対象取引に次の内容を記載しておく必要があります。

①「80%控除対象」や「免税事業者からの仕入れ」などの文言。

②「※」や「☆」などの記号や番号などを記載して、欄外に「※(☆)は80%控除対象」と記載明記することで、記載内容を簡単にしてもかまいません。

まとめ

本則課税の場合

基本 売上の消費税-※仕入などの消費税=納税額 ※10月からはインボイス番号のあるものだけです。

2割特例 売上の消費税×2割=納税額 ※元々が免税事業者の方だけ。

少額特例 インボイス番号がなくても、税込1万円未満の仕入などは売上の消費税から引き算できます。

仕入税額控除の特例 インボイス番号がなくても※一定割合を売上の消費税から引き算できます。 ※3年間は80% 次の3年間は50%

簡易課税の場合

基本 売上の消費税×業種ごとの率=納税額

2割特例 売上の消費税×2割=納税額 ※元々が免税事業者の方だけ。業種によっては簡易課税で申告するよりも納税額を安くできる場合があります。

今回は、消費税確定申告の特例措置についてご紹介いたしました。

消費税の申告と納付の期日はR6年4月1日(月)ですが、元になる所得税の申告と納付の期日はR6年3月15日(金)です。特例措置をうまく活用して期日に間に合うよう早めの準備をお願いいたします。

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (35)

- 海外展開 (4)

- イベント情報 (15)

- 安全管理 (9)

- 地域防災 (6)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (53)

- 地域特産品 (1)

- 新商品開発 (4)

- 事業承継 (42)

- 創業支援 (33)

- DX化デジタル化 (70)

- 金融 (45)

- 販売促進 (43)

- ブランディング (11)

- 共済 (43)

- 経営情報 (199)

- 税務 (76)

- 労働(人材) (96)

- 補助金 (92)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (189)

- セミナー案内等 (67)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (227)

串本商工会会員マップ

令和5年富くじマップ