串本町商工会の会員の皆さまも、徐々に高齢化が進んできました。串本町自体も和歌山県内でも高齢化率が高い市町村(県内5位)となっています。

このまま何の対策もなしに進んでいくと、高齢化による廃業が増加する一方となり、せっかく観光資源の豊富な地域であるのに、多くの観光客が来ても、楽しんでもらうお店がないという状況になってしまうのではないか、と心配になってきます。

ですので、なかなか進まない問題ですが、ご自身のご商売の引継ぎ【事業承継】について考えてみませんか。

この記事では、個人事業主が事業承継をする場合の流れを解説しています。

コチラの記事もご参考に→【2025年問題】に直面。円滑な事業承継により影響を低減させたい

1. 後継者を選ぶ

事業承継においては、後継者の選定が非常に重要です。後継者は、事業を存続させるために必要なスキルや人物像を持っていることが求められます。

また、将来の事業拡大や新たなビジネスモデルの導入に備えて、後継者にはイノベーションに対する意識やアイデア創出力が必要です。

外部環境の変化が激しい昨今、後継者を選ぶ際には、自社の経営を取り巻く様々な問題や課題にうまく対応しながら、事業を継続・成長させていくことが出来る人材をご自身の後継者として選定することが望まれます。

また、後継者の意欲や能力を判断するためには、実務経験や社外の人脈を持っていることも判断基準となるでしょう。

家族内での話し合いも大切ですが、視野がせまくならないよう、外部のアドバイザーやコンサルタントの意見も参考にすることが重要です。

また、事業承継を検討するにあたっては、公的な支援機関【和歌山県事業承継・引継ぎ支援センター】に早めに相談をかけておいたほうが良いでしょう。

2. 後継者を育てる

後継者を育成するには、社内と社外育成の2つが考えられます。

社内育成には自分のやり方で利益を生む方法を身近に感じさせることができ、社外育成には自社と同業種、あるいは関連業種の企業へ入社・出向させるのが一般的です。

後継者候補にふさわしい人材を選ぶためには、それなりの時間と費用をかける必要があります。

今後の事業の成長性、継続性を考えると、後継者の選定と育成は、長期計画で臨む必要がありそうですね。

育成方法①社内の部門ローテーション

後継者(候補)を営業、製造など社内の各部門をそれぞれ一定期間、ローテーションさせて、会社の業務全般に必要な知識と経験を得させます。

育成方法②社内プロジェクトの担当

後継者をプロジェクトのリーダーに抜擢することも一つです。

新商品開発や、新規取引先の開拓など、プロジェクトを任せて、社内外のメンバーと一緒に課題解決にあたらせれば、信頼関係や社内ネットワークの構築にもつながります。

育成方法③社外で修行

自社と同業種、あるいは関連業種の企業へ入社・出向させることも一般的です。

異業種などへ入社させ、後継者・幹部候補としての広い視野や能力を獲得させることもあります。

育成方法④社外のセミナーや勉強会への参加

経営に関する知識やスキルで不足している部分を、会計や経営戦略、マーケティングなどをセミナーで学ぶことで補います。

育成方法⑤資格の取得

経営者として不足する知識やスキルを補うため、資格取得を目指すこともあります。

育成方法⑥段階的な役職の付与

段階的に役職が上がっていくことで、無理なく経営者としての視点や意識を身に付けていくことができますし、各段階で成果を出すことができます。

いずれの方法も、短期間で簡単に済ませることはできそうもないので、やはり長期的な視野で、事業承継計画を作成して実施するのがよいでしょう。

3. 事業承継に必要な税務手続きについて調べておく

個人事業の事業承継において、税務面での手続きは必要不可欠です。

後継者が事業を引き継ぐためには、現経営者の事業を廃業し、後継者が新たに事業を開業をする必要があります。

また、事業用の資産や負債を後継者に引き継ぐ場合にかかる税金のことも考えなければなりません。

そのため、廃業手続き、開業手続き、事業用の資産や負債を後継者に引き継ぐ場合にかかる税金について、事前にアウトラインを把握しておくことが重要です。

3-1. 現経営者の廃業手続き

後継者が新たに事業を開業するためには、現在の事業を廃業する必要があります。この廃業手続きには、税務署への届出が必要になります。

具体的には、【個人事業の開廃業届出書】を提出することが必要です。

その他必要に応じて、下記の書類の提出が必要になります。

| 管轄 | 手続き書類 | 期限 |

| 所轄税務署 | 個人事業の開業・廃業等届出書 | 事業の廃止日から1カ月以内 |

| 所得税の青色申告の取りやめ届出書 | 事業を廃止する年の翌年3月15日まで | |

| 事業廃止届出書 ※消費税の課税事業者の場合 | 事業を廃止後速やかに ※「消費税課税事業者選択不適用届出書」「消費税簡易課税制度選択不適用届出書」等に事業を廃止した旨を記載して提出した場合は、提出不要 | |

| 給与支払事務所等の開設・移転・廃止届出書 | 事業の廃止日から1カ月以内 | |

| 都道府県 | 事業開始(廃止)等申告書 | 事業の廃止の日から10日以内 |

3-2. 後継者の開業手続き

後継者が新たに事業を開業するには、許認可手続きや税務署への届け出などの開業手続きが必要です。具体的には、【個人事業の開廃業届出書】を税務署に提出する必要があります。

青色申告を選択する場合には、【青色申告承認申請書】、家族従業員への給料を必要経費にする場合には、【青色事業専従者給与の届出書】

家族従業員やその他の従業員を雇用する場合には、給料から源泉所得税を徴収する義務が発生するため【給与支払事務所等の開設届】や、源泉所得税の納付を半年に一回とする【納期の特例】などが必要になります。

| 管轄 | 手続き書類 | 期限 |

| 所轄税務署 | 個人事業の開業・廃業等届出書 | 事業の開始日から1カ月以内 |

| 青色申告承認申請書 | 青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合には、その事業開始日から2か月以内) | |

| 青色事業専従者給与に関する届出・変更届出書 | 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2カ月以内) | |

| 源泉所得税納期の特例の承認に関する申請書 | 特に定められていません(原則として、提出した日の翌月に支払う給与等から適用) | |

| 消費税課税事業者選択届出書 | 免税事業者が課税事業者になることを選択する場合(例えば、事業用資産の購入により消費税の還付を受ける場合等)、新たに事業を開始した場合には、その事業を開始した日の属する課税期間の末日まで | |

| 消費税簡易課税制度選択届出書 | 給与等の支払事務を取り扱う事務所等の開設日から1カ月以内に提出 | |

| 給与支払事務所等の開設・移転・廃止届出書 | 事業の廃止日から1カ月以内 | |

| 都道府県 | 事業開始(廃止)等申告書 | 事業の開始の日から10日以内 |

3-3 事業用の資産や負債の引継ぎ 贈与税、相続税などの計算

現事業を後継者に承継する方法には、【生前贈与】を行うケースが大多数を占めてます。事業用資産等を時価で売却する、という方法もありますが贈与の方が圧倒的に多いと思われます。

また、現経営者が亡くなってしまい、後継者候補が承継を余儀なくされる場合には、承継する資産や負債の額により【相続税】の可能性も考えなければなりません。

この項目については、専門的知識が必要になりますので、最寄りの税務署や、税理士さん、または公的窓口の和歌山県事業承継・引継ぎ支援センターへの事前相談をおすすめします。

以下には、事業承継を行うケース(贈与)をご紹介させていただきます。

贈与した場合は贈与税が発生する場合もある

贈与すると贈与税が発生する場合がありますので、どのように計算していくのかご紹介しましょう。

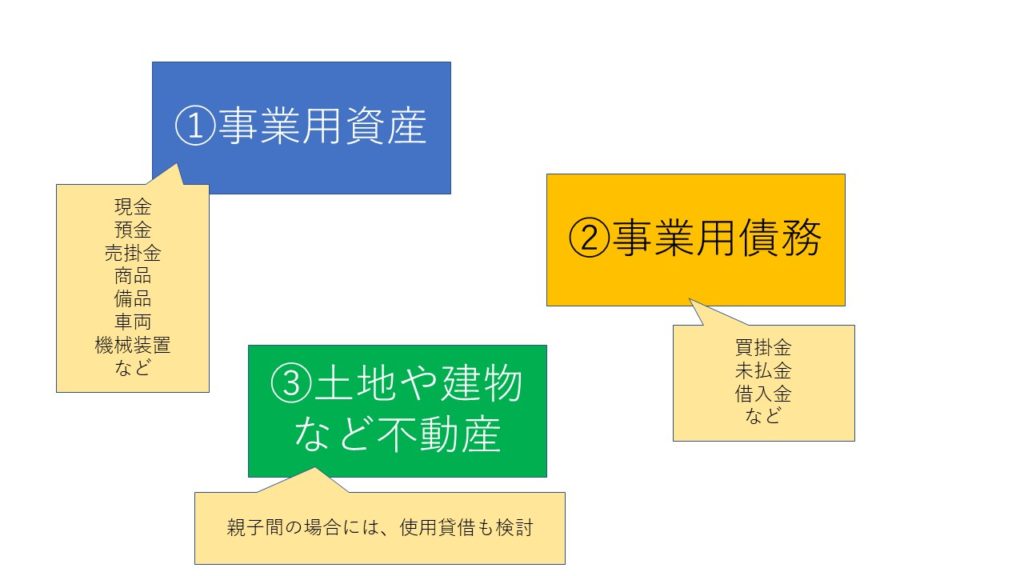

まず贈与する対象資産を3つに区分します

① 1つ目の区分は「事業用資産」です。これは預貯金や売掛金、商品などの棚卸し資産などのプラスの資産となります。車両や、備品、機械装置なども含まれます。

② 2つ目は「事業用債務」です。資産とは逆にマイナスになるもので、借入金や買掛金、未払金などが当てはまります。

③ 3つ目は「土地や建物などの不動産」です。これらは時価で計算を行うため高騰している場合には、贈与税も高額になってきます。

そのため、①と同時に引き継ぐこともできますが、親子間の承継の場合には、後に説明する【使用貸借】を活用する方法がオススメです。

④ ①③の資産を引き継ぐ場合には、②を差し引きして、差額が110万円以下となれば、贈与税は発生しません。

110万円を超えた場合には、贈与税の計算が必要になります。

また、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合2,500万円までの特別控除がある贈与税の制度(相続時精算課税)の活用も視野にいれてご検討ください。

使用貸借も視野に入れてご検討を

また、③に区分した「土地や建物などの不動産」については、家族間の事業承継であれば「使用貸借」という方法も検討すべきです。

例えば、不動産はお父さんが所有したままで、息子さんがそれを借りて事業をおこなっていくという方法です。

使用貸借であれば権利金や地代、贈与税もかかりません。さらにその土地や建物から発生した固定資産税や修繕費を、息子さんの必要経費として計算することが可能です。

★参考→【Q&A】子が事業を引き継いだ場合の引き継いだ資産に係る減価償却[税理士のための税務事例解説]

使用貸借は単なる貸し借りですから、その後お父さんが亡くなった場合に息子さんが相続するという形で承継することができます。

4. 取引先などへの連絡/コミュニケーションの積み重ね

事業承継が決まったら、取引先や関係者への連絡が必要です。事前に十分な説明を行い、円滑に事業を引き継ぐことが大切です。

取引先には、新しいオーナーの情報や、今後の事業方針について十分な説明を行う必要があります。また、既存の取引が継続できるよう、引き継ぎ期間中も丁寧な対応が求められます。

関係者には、社員や顧客、取引先以外にも、債権者や債務者、行政機関、地域の人々などが含まれます。これらの関係者にも、事業承継の背景や目的、今後の計画などを適切に説明することが求められます。

連絡方法については、取引先や関係者の属性、人数、距離などに応じて、電話やメール、書面、対面など、適切な方法を選択する必要があります。また、連絡時期についても、事前に相手方のスケジュールを確認し、適切なタイミングを選ぶようにしましょう。

まわりの関係者とのコミュニケーションの深さと回数の積み重ねが、信頼関係として積み上がっていくものだと思います。

★参考→ザイオンス効果

この機会を活用して、以上のような配慮を忘れずに行い、コミュニケーション積み重ねることで、従来の【買手】や【売り手】との関係性を変化させ、自社の事業をより有利に展開することに繋げられるかもしれません。

★参考→5フォース分析とは?やり方や注意点、大手企業の事例を解説

6. まとめ

個人事業主の事業承継には、後継者の選定、教育方法、税務手続き、取引先や関係者への連絡が必要です。

後継者にはスキルや人物像、イノベーションに対する意識やアイデア創出力が求められます。

税務面では、廃業手続き、開業手続き、納める税金などについて事前にアウトラインを把握することが重要です。

事業承継により、これまでの取引先等の利害関係者との関係の変化も考慮して、より有利な形で円滑に事業を引き継ぐことが大切です。(経営指導員 上松也泰)

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ