こんにちは、吉村です。

10月の特集記事は年末調整です。

10月になると保険会社から「保険控除証明書」が送られてきます。私にとって、この書類は年末調整や確定申告の準備を始める時期が来たことを知らせる書類です。

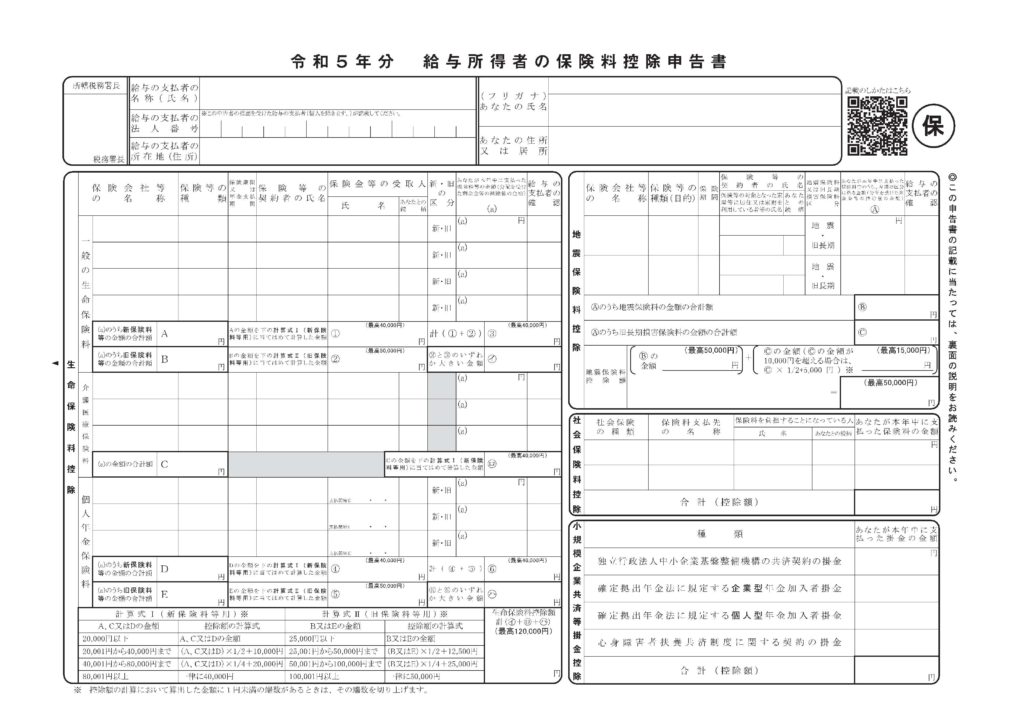

年末調整の準備が始まると事業所は従業員の皆さんに何種類かの書類の記入依頼をします。それらの中に「令和◯年度 給与所得者の保険料控除申告書」という書類があります。

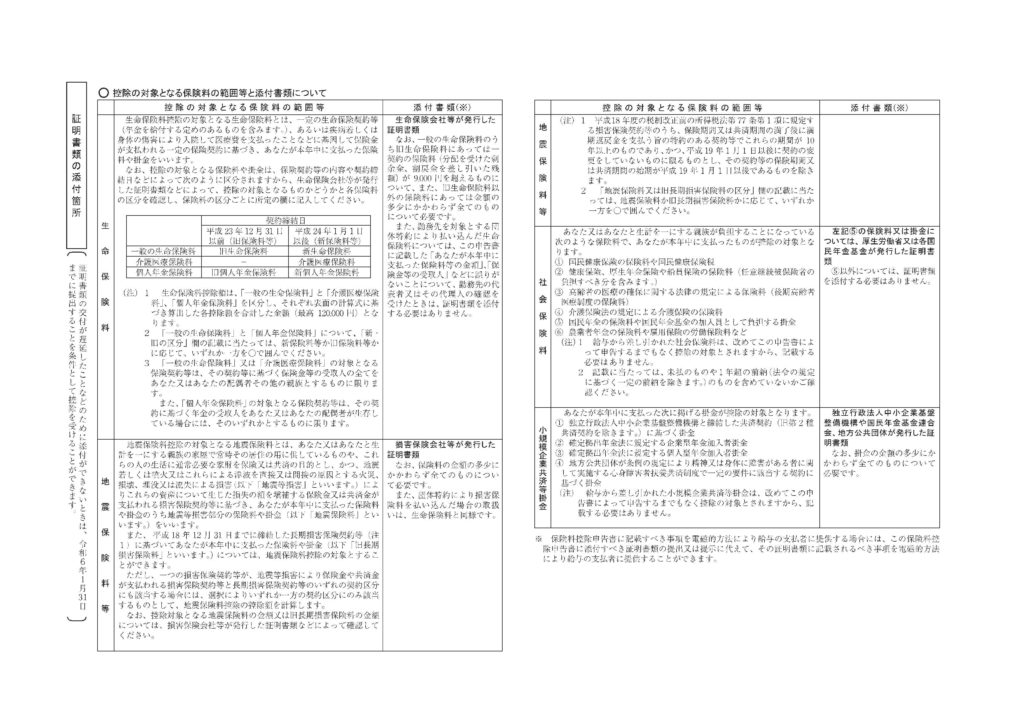

表面は生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を計算するための用紙になっていて、裏面は対象となる保険料の範囲と添付書類について書かれています。

(表面:おもてめん)

(裏面:うらめん)

皆さん、この書類の裏面をじっくりと読んだことがありますか。老眼であればかなりきつい文字の大きさです。保険料控除を計算するためには必ず読む必要があるのですが、読んでいないことが多いです。

今回は、その裏面を読んでまとめていきます。

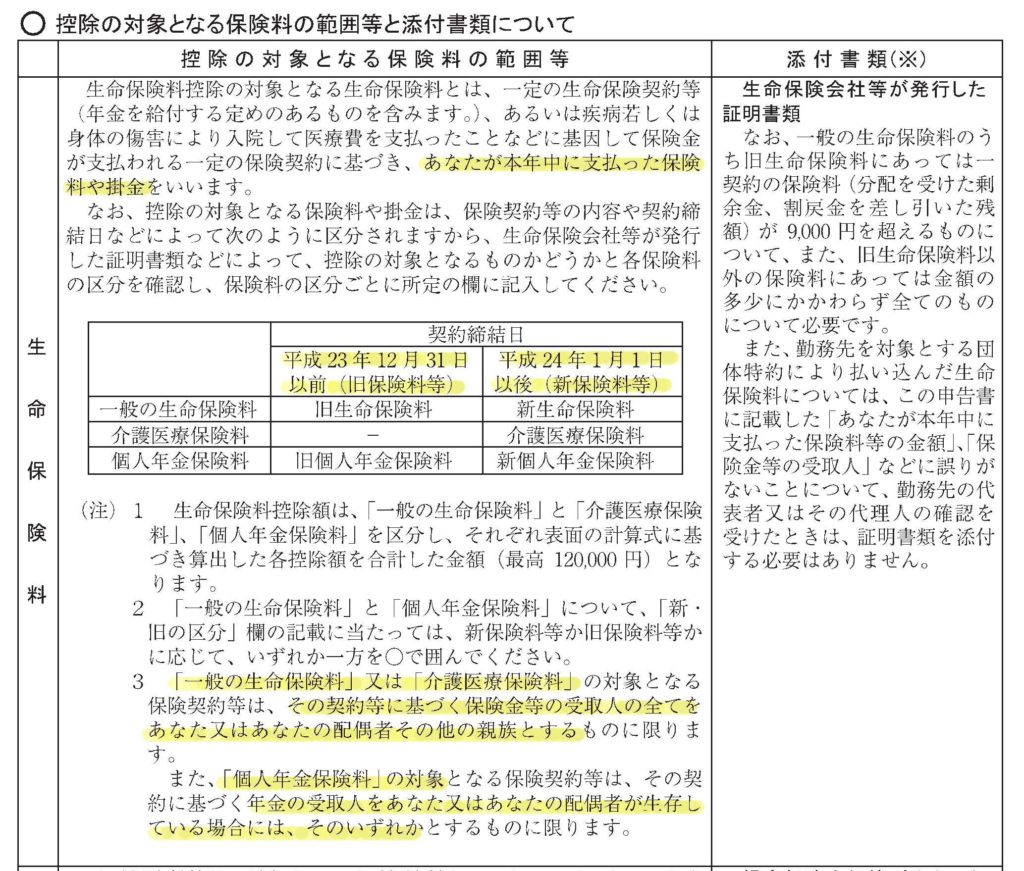

生命保険料控除

まずは生命保険料です。

上記の文章をまとめてみます。

●「生命保険料控除を受ける人=本人」とすると次のようになります。

| 保険料を支払っている人 | 保険金等の受取人 | 区分:旧 | 区分:新 | |

| 生命保険料 | 本人 | 本人・配偶者・ その他の親族 | 平成23年12月31日以前の契約 | 平成24年1月1日 以後の契約 |

| 介護保険料 | 無し | |||

| 個人年金保険料 | 本人・配偶者 | 平成23年12月31日以前の契約 |

●その他の親族とは、法律用語で言いますと「6親等以内の血族と3親等以内の姻族」です。広範囲にわたりますので、厚生労働省の資料を 6親等内の血族 を参考にしてください。

契約内容は保険会社から来る生命保険料控除証明書や保険証券で確認してください。

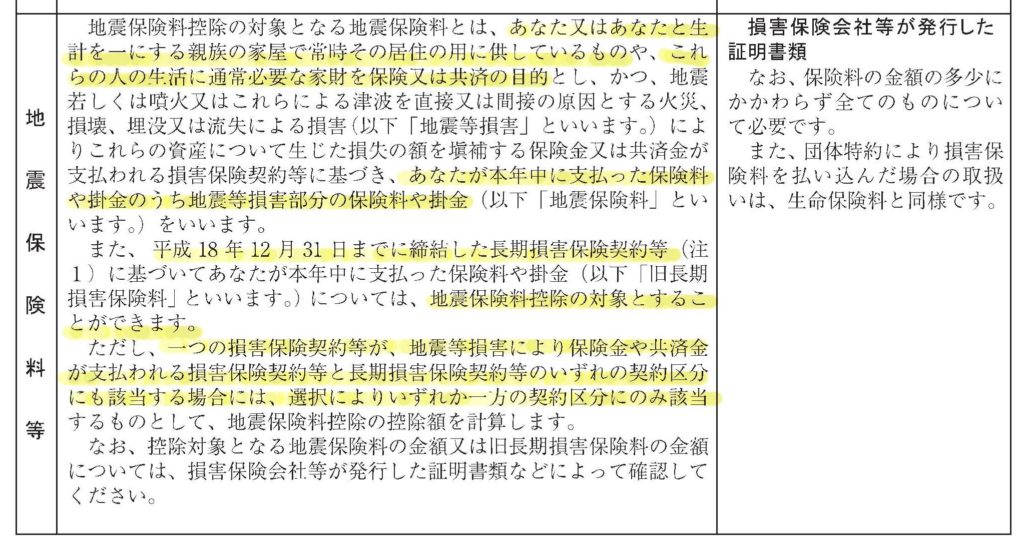

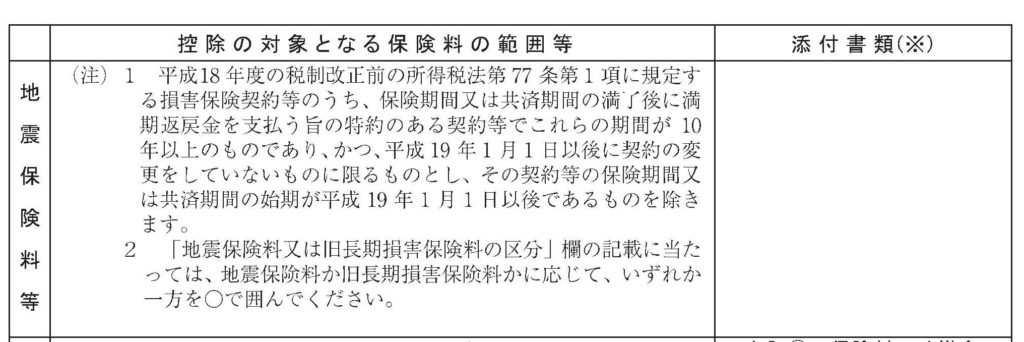

地震保険料控除

次に地震保険料等です。

「地震保険料等控除を受ける人=本人」としてまとめてみました。

| 保険料を支払っている人 | 保険の目的 | 保険料控除の対象 | ||

| 地震保険料 | 本人 | 本人または本人と生活する親族の ●常時住んでいる家屋 ●生活するための家財 | 平成19年1月1日以降 | ひとつの保険契約で、地震保険料と長期損害料の両方を支払っている場合は、どちらか一方を選択します。 |

| 長期損害保険料 | 平成18年12月31日までに契約したもので一定の要件を満たすもの | |||

●常時住んでいない「別荘」や「空き家」は地震保険料控除の対象となりません。

契約内容は損害保険会社から送られてくる地震保険料控除証明書や保険証券で確認してください。

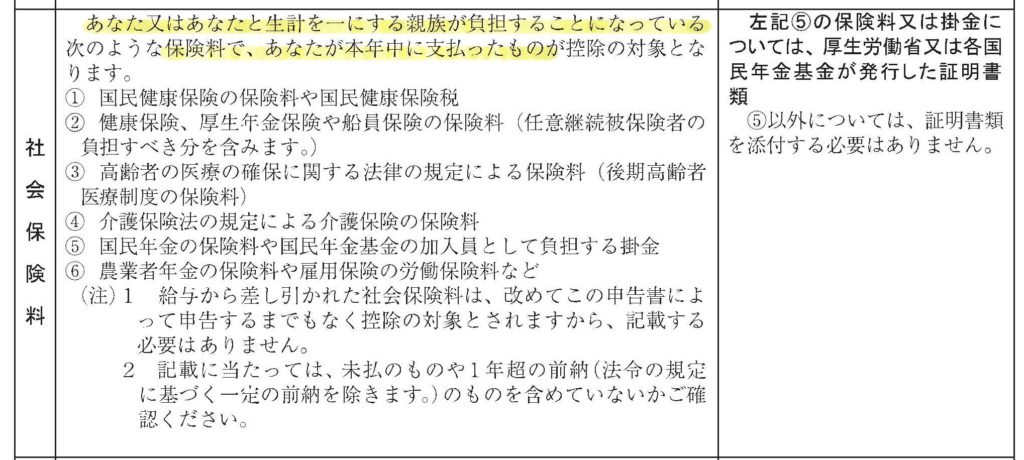

社会保険料控除

そして社会保険料です。

「本人」または「一緒に生活する親族」が負担することになっている保険料を「本人」が支払った場合に「社会保険料控除」が受けられます。

●事業所が健康保険・厚生年金保険に加入していないため、本人が国民健康保険を支払っている。

●高齢者の親の年金から天引きされない部分の後期高齢者保険料を本人が支払っている。

●学生の子供の国民年金保険料を支払っている。

などの場合です。

●その年に期日がきても支払っていない(未払)ものは、控除の対象になりません。

●国民年金保険料のように2年前納制度がある場合は、全額をした年に控除する方法と各年分の保険

料を各年に控除する方法があります。

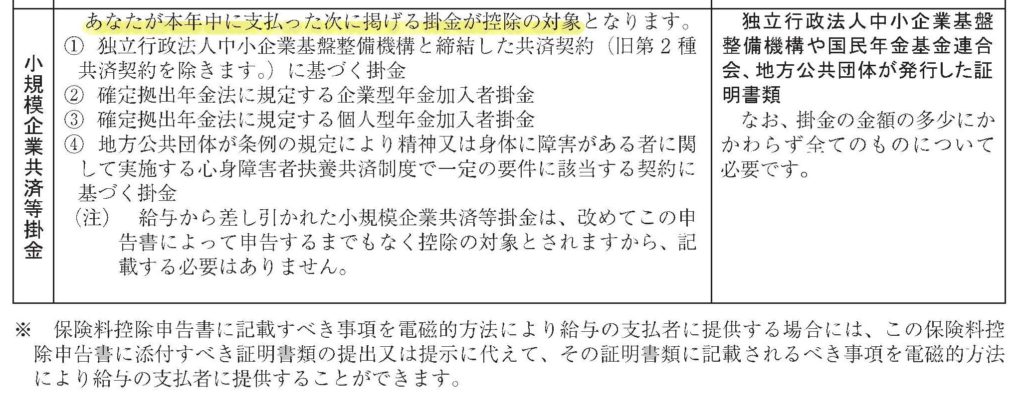

小規模企業共済等掛金控除

最後に小規模企業共済等掛金です。

小規模企業共済等掛金は「本人」分のみが、控除の対象になります。奥さんや一緒に生活する親族の分を支払っても控除の対象にはなりません。

まとめ

保険料控除は「支払った人」が控除の対象になります。

理屈がわかれば、あと計算です。表面を記入してみてください。表面にあるQRコードを読み取ると「記載のしかた」のページにリンクします。

国税庁のホームページには令和5年分の年末調整のページができています。「記載例」や動画での説明もあります。ぜひ見て参考にしてください。

年末調整がよくわかるページ(令和5年分):国税庁

そして、わからないことがあれば串本町商工会までご連絡ください。(経営指導員:吉村牧子)

★年末調整についてまとめた記事はコチラ▶年末調整 まとめ

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ