最近、道路拡張工事や公共施設の建設など、地域の発展に伴い土地収用のご相談が増えています。「土地は提供したいけれど、税金のことが心配…」という声をよく耳にします。確かに、土地収用に関する税務手続きは複雑で、一度の判断が将来に大きな影響を及ぼすこともあります。

しかし、ご安心ください。土地収用には、所有者の方々への配慮として、いくつかの税制優遇措置が用意されています。今回は、それらの制度についてできるだけ分かりやすく解説させていただきます。

目次

土地収用制度とは?補償金の種類と基本的な仕組みを解説

土地収用とは、公共の利益のために、国や地方公共団体が個人の土地や建物を法律に基づいて取得する制度です。道路を広げたり、新しい学校を建てたりする際に必要となる土地を確保するための重要な手続きです。

この収用に際して支払われる補償金には、いくつかの種類があります。

- 対価補償金:土地や建物の価値に対する補償

- 移転補償金:建物等の移転に必要な費用の補償

- 営業補償金:事業の休業等に対する補償

- 精神補償金:精神的な損失に対する補償

これらの補償金の種類によって、税務上の取り扱いが異なってきます。特に重要なのが、特例の対象となる「対価補償金」です。

土地収用の税制優遇制度|5,000万円特別控除と代替資産の特例を詳しく解説

土地収用に協力された方のために、二つの重要な税制優遇措置が用意されています。状況に応じて、どちらかを選択することができます。

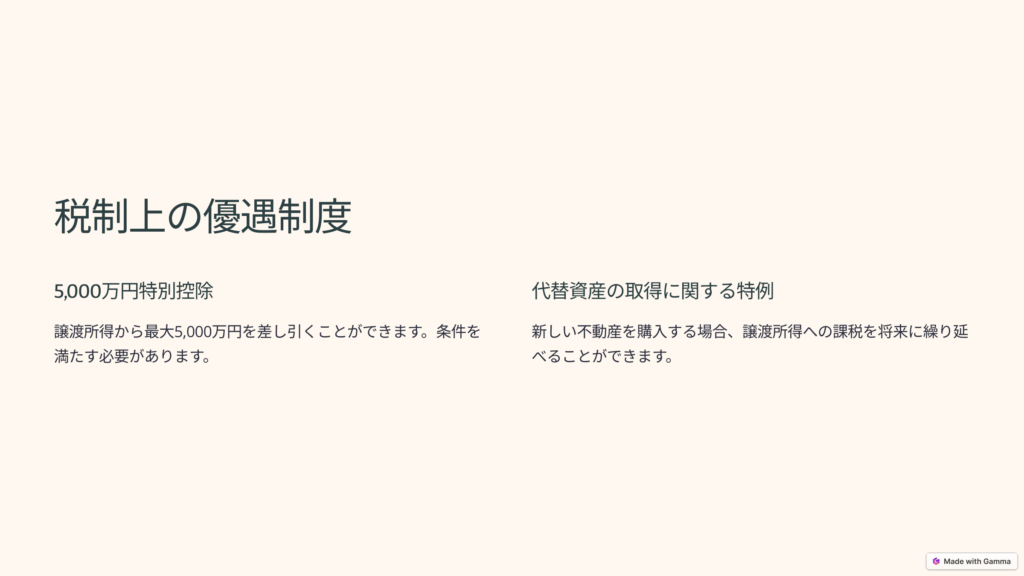

1. 5,000万円特別控除

土地を売却して得た利益(譲渡所得)から、最大5,000万円を差し引くことができる制度です。この制度を利用すると、たとえばこのような効果があります。

【具体例】

収用対価:8,000万円

取得費:2,000万円

譲渡費用:100万円の場合

■計算手順

1. 譲渡所得の計算

8,000万円 – 2,000万円 – 100万円 = 5,900万円

2. 特別控除の適用

5,900万円 – 5,000万円 = 900万円

結果として、900万円分にのみ課税されます。

ただし、この特例を受けるためには、いくつかの条件を満たす必要があります。

- 買取申出から6ヶ月以内に譲渡すること

- 最初の買取申出者であること

- 同じ年に他の特例を受けていないこと

2. 代替資産の取得に関する特例

収用された土地や建物の代わりに新しい不動産を購入する場合に使える制度です。この特例を使うと、譲渡所得への課税を将来に繰り延べることができます。

この制度の効果は、代替資産の購入価格によって異なります。

【ケース1:高額な代替資産を購入】

収用補償金:8,000万円

新規購入資産:9,000万円

→ 譲渡所得への課税なし

【ケース2:低額な代替資産を購入】

収用補償金:8,000万円

新規購入資産:7,000万円

→ 差額1,000万円に課税

代替資産の取得には期限があり、原則として収用された日から2年以内に購入する必要があります。また、取得する資産には以下のような種類があります。

- 収用された資産と同じ種類の資産(土地→土地など)

- 居住用資産の場合は、土地と建物の一方でも可能

- 事業用資産の場合は、事業継続目的での資産取得

土地収用に関する確定申告の手続き|必要書類と申告期限のポイント

土地収用に関する確定申告は、土地を引き渡した年の翌年の確定申告期間(2月16日~3月15日)に行います。この時期を間違えると、特例が受けられなくなる可能性もありますので、特に注意が必要です。

申告の際には、以下の書類が必要となります。

基本書類

☑ 確定申告書B

☑ 譲渡所得の内訳書

☑ マイナンバーカードまたは通知カード

収用関係書類

☑ 収用証明書

☑ 公共事業用資産の買取り等の申出証明書

☑ 売買契約書の写し

代替資産関係の書類(該当する場合のみ)

☑ 代替資産の登記事項証明書

☑ 買換(代替)資産の明細書

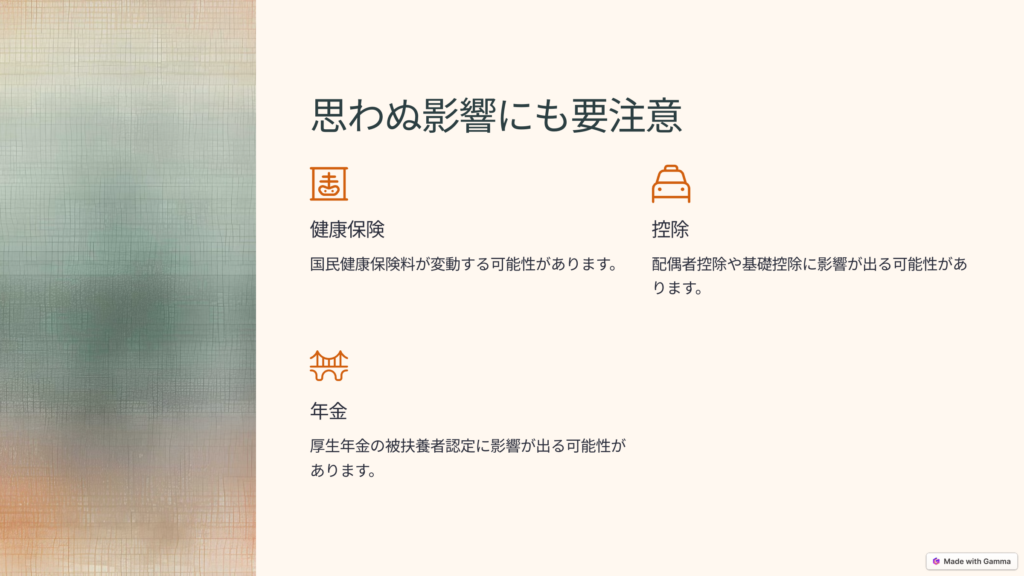

土地収用後の二次的影響|健康保険料や各種控除への影響と対策

土地収用により一時的に所得が増加することで、思わぬ影響が出る場合があります。具体的には

- 国民健康保険料が変動する可能性

- 配偶者控除が受けられなくなる可能性

- 基礎控除が減額される可能性

- 健康保険や厚生年金の被扶養者認定に影響が出る可能性

これらの影響を最小限に抑えるためには、事前の計画が重要です。特に以下の点について、専門家に相談することをお勧めします。

- 収入認識時期の調整

- 代替資産取得のタイミング

- 各種控除の適用可能性

- 社会保険関係の影響

土地収用に関するQ&A|申告時期や補償金に関する疑問を解決

土地収用に関して、商工会によく寄せられる質問をQ&A形式でまとめてみました。皆様の疑問解決のお役に立てば幸いです。

申告時期に関する質問

Q1. 買取の話があったのですが、いつ確定申告をすればいいですか?

A1. 確定申告は、土地を実際に引き渡した年の翌年に行います。例えば

- 2024年8月に引き渡した場合 → 2025年2月16日~3月15日の期間に申告

- 2024年12月に引き渡した場合 → 2025年2月16日~3月15日の期間に申告

大切なのは、契約日や代金の受取日ではなく、「引渡し日」が基準となることです。

複数回の買取に関する質問

Q2. 同じ道路拡張工事で、土地を2回に分けて売却することになりました。特例はどうなりますか?

A2. 5,000万円特別控除は、最初の譲渡にしか使えません。

- 1回目の譲渡:5,000万円特別控除が適用可能

- 2回目の譲渡:5,000万円特別控除は適用できません

そのため、可能であれば一括での譲渡を検討されることをお勧めします。

建物に関する質問

Q3. 建物の取り壊しも必要なのですが、補償金はどう扱われますか?

A3. 建物の取り壊しを伴う場合

- 建物の対価補償金は特例の対象となります

- 建物移転補償金も、取り壊しを選択した場合は対価補償金として扱われます

- 実際の取り壊し費用に相当する部分は、非課税となります

代替資産に関する質問

Q4. 代わりの土地を買いたいのですが、いつまでに購入すればいいですか?

A4. 代替資産の購入期限は以下の通りです。

- 原則:収用された日から2年以内

- ただし、特別な事情がある場合は、税務署に相談することで期限の延長が認められることもあります

Q5. 代替資産として、マンションの一室は購入できますか?

A5. はい、可能です。代替資産の種類には以下のようなものがあります。

- 土地

- 建物

- マンションの区分所有権

- 借地権

- その他の資産(一定の条件を満たすもの)

相続に関する質問

Q6. 相続した土地が収用対象になりました。気を付けることはありますか?

A6. 相続した土地の収用では、以下の点に注意が必要です。

- 被相続人の取得時期と取得価額を引き継ぎます

- 相続税の納税猶予を受けている場合は、猶予が打ち切られる可能性があります

- 特例の適用には、被相続人が最初の買取申出を受けていた必要があります

補償金に関する質問

Q7. 補償金の受け取り方で、税金は変わりますか?

A7. 補償金の種類によって、税務上の取り扱いが異なります。

- 対価補償金:特例の対象となります

- 移転補償金:実費相当分は非課税です

- 営業補償金:事業所得または雑所得として課税されます

- 精神補償金:非課税です

以下の一覧表は、譲渡所得の申告における各種補償金の概要と課税上の取扱いをまとめたものです。

| 補償金の種類 | 概要 | 課税上の取扱い | 備考 |

|---|---|---|---|

| 対価補償金 | 資産(例:土地・建物)を譲渡した対価として受け取る補償金 | 譲渡所得(または山林所得)の計算上、収用等の場合の特例(例:5,000万円特別控除や代替資産取得による課税繰延べ)の対象となる | 原則として特例適用は対価補償金のみ。詳細な要件は国税庁の資料等を参照 |

| 移転補償金 | 建物の移築、立地変更など、移転にかかる実費の補填を目的とした補償金 | 実際に移転費用として支出した部分は非課税。支出後に残った金額は一時所得として総所得に算入される | 交付の目的に沿った支出がなされた場合は非課税となる |

| 営業補償金 | 事業の減収や損失の補填のために交付される補償金 | 事業所得または雑所得として、総収入金額に算入され課税される | 事業の内容や交付条件により、どちらに分類されるかは個別判断となる |

| 精神補償金 | 譲渡に伴う精神的苦痛や心身のストレスに対する補償金 | 所得税法上、非課税(譲渡所得の計算上、課税対象外) | 精神的損害に対する補償として、原則非課税とされる |

この一覧表は一般的な考え方をまとめたものであり、具体的なケースや交付条件により取扱いが異なる場合があります。実際の申告時には最新の国税庁の資料や専門家(税理士等)にご相談されることをお勧めします。

確定申告の手続きに関する質問

Q8. 確定申告は自分でもできますか?

A8. 可能ですが、以下の点に注意が必要です。

- 特例の適用要件を正確に確認する

- 必要書類を漏れなく準備する

- 計算が複雑な場合は専門家に相談する

複雑な手続きであっても、商工会には専門家派遣の制度もございますので、まずご相談くださいね。

土地収用の税務手続き完全ガイド|まとめと専門家相談のポイント

土地収用に関する税務手続きは決して簡単ではありませんが、正しい知識と適切な準備があれば、有利な特例を活用することができます。不安な点がございましたら、お早めに商工会までご相談ください。

また、以下のような場合は、特に専門家への相談をお勧めします。

- 複数の土地や建物が対象となる場合

- 代替資産の取得を検討している場合

- 相続や贈与が絡む場合

- 補償金の内容が複雑な場合

【ご相談・お問い合わせ】 串本町商工会 ☎0735-62-0044/ 受付時間:平日 9:00~17:00

※この記事は2025年1月現在の制度に基づいています。 ※個別の事案については、税務署等でご確認ください。

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ