長年、この串本の地で事業を続けてこられた経営者の皆さん。毎日、朝早くから夜遅くまで本当にお疲れ様です。「将来のことは気になるけれど、日々の仕事で手一杯だ」と感じてらっしゃる方も多いのではないでしょうか。

後継者のこと、ご自身の引退後の生活のこと、そして変わりゆく町のこと。考えるべきことはたくさんありますよね。特に、私たちのような小規模事業者は、会社員のような手厚い福利厚生があるわけではありません。日々の売上や資金繰りに追われ、ご自身の老後の準備はどうしても後回しになりがちです。

だからこそ、将来への備えについて、ただ漠然と不安を抱えるのではなく、具体的な安心に繋がる方法を一緒に考えさせていただきたいのです。国が私たち小規模事業者のために作ってくれた、心強い制度があることをご存知でしょうか。

この記事では、その「小規模企業共済」について、皆さんに知っていただきたい大切なポイントを3つに絞って、さらに詳しく、わかりやすく解説します。この記事をじっくり読んでいただければ、

- 毎年の税金の負担を具体的にどれくらい軽くできるか、そしてその浮いたお金をどう事業に活かせるか

- ご自身の退職金を、国の有利な税制を活用しながら計画的に作るための具体的なステップ

- 万が一の時に事業と生活を守るための、いわば「事業のお守り」がいかに心強いか

が、きっとご理解いただけます。ほんの少しだけ、ご自身の未来のための時間をとってみませんか。

目次

まずは知ってほしい!「節税」という、今すぐ役立つ大きなメリット

「共済」と聞くと、なんだか少し難しく感じるかもしれませんね。でも、この制度の一つ目の大きな魅力は、とても分かりやすい「節税」です。これは将来のためだけでなく、「今年の」手元資金を増やすことにも直結する、非常に大きな利点なんです。

皆さんが毎年納めている所得税や住民税は、「課税所得」を元に計算されています。簡単に言えば、年間の儲けから経費などを差し引いた、税金の対象になる部分のことですね。小規模企業共済は、支払った掛金の全額を、この課税所得から丸ごと差し引くことができるんです。これを「全額所得控除」と言います。

例えば、毎月一定額の掛金を支払ったとします。確定申告の際に、その年間の掛金合計額を課税所得から全額差し引くことができるのです。つまり、税金を計算する元の金額が、掛金を支払った分だけ低くなるわけですね。

その結果、最終的に納める所得税や住民税が安くなります。所得税は所得が多いほど税率が高くなる仕組みですから、所得が高い方ほど、より大きな節税効果が期待できます。これは、国が「日々頑張る小規模事業者の皆さんを応援しますよ」というメッセージを込めて作った、とても有利な仕組みなんですね。

つまり、節税できた分を考えると、「実質的にはより少ない負担」で将来のためのお金を積み立てていることになります。節税によって手元に残ったお金は、新しい設備の購入資金にして仕事の効率を上げたり、お店の改装費用に充ててお客さんを呼び込んだり、串本の新鮮な魚をPRするための新しいのぼりを買う資金にしたりと、現在の事業をさらに良くするために使うことができます。

掛金は月々1,000円から70,000円まで、500円単位でご自身の事業の状況に合わせて自由に設定できますし、いつでも見直しが可能です。まずは無理のない範囲で始めてみて、事業の調子が上向いてきたら増額する、といった柔軟な使い方ができるのも嬉しい点です。これは活用しない手はないと思いませんか。

ご自身の「退職金」を、計画的に、そして賢く準備できます

この制度の二つ目の、そして最も大切な目的が「経営者のための退職金準備」です。

会社員の方には厚生年金に加えて退職金がありますが、個人事業主や会社の役員の皆さんには、そういったものがありません。国民年金だけでは、ゆとりのある老後はなかなか難しいのが現実です。だからこそ、ご自身で計画的に準備しておく必要があります。この共済は、まさにそのための制度なのです。

長年事業を頑張って、いよいよ引退する、あるいは事業を誰かに譲るという時に、積み立ててきたお金を「共済金」として受け取ることができます。この共済金は、ただ元本が戻ってくるだけではありません。金融機関の預金とは異なり、20年間真面目に掛金を続ければ、運用による利益が上乗せされ、元本以上の金額が戻ってくるように設計されています。満期というものがないので、事業を続けている限り、長く積み立てることができます。

さらに素晴らしいのは、受け取る時にも税制上のメリットがしっかり用意されていることです。一括で受け取る場合は「退職所得扱い」となり、税金の負担が大きく軽減されるんです。勤続年数ならぬ「掛金納付年数」が長ければ長いほど「退職所得控除」という非課税枠が大きくなり、長年の頑張りが、きちんと形になって報われるように設計されています。

「いつか事業をたたむ日のために」。そんなふうに、ご自身のゴールを意識しながらお金を積み立てていくことは、日々の事業への張り合いにも繋がりますし、何より「いざとなれば、これがある」という精神的な支えにもなるのではないでしょうか。

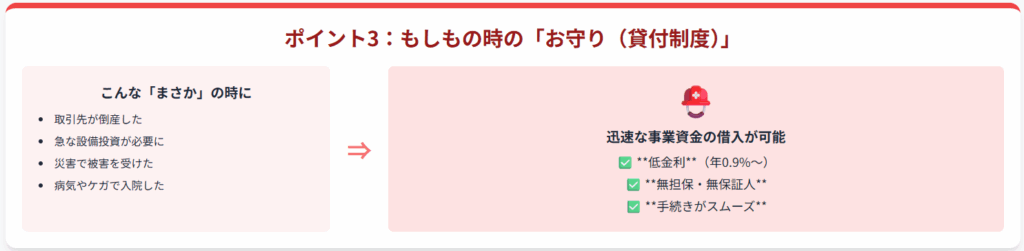

もしもの時の「お守り」になる、心強い貸付制度

三つ目のポイントは、安心の「貸付制度」です。これは、単なる積立制度にはない、小規模企業共済ならではの大きな強みであり、まさに経営者のためのセーフティネットと言えます。

事業を続けていれば、予期せぬ事態が起こることもあります。「急な大口の仕入れでお金が必要になった」「民宿のエアコンが急に壊れてしまった」「ダイビングショップのボートの修理費がかさむ」「台風でお店の屋根が壊れてしまった」…。そんな「まさか」の時、銀行に融資を申し込むとなると、書類の準備や審査に時間がかかります。

しかし、この共済に加入していれば、これまで積み立ててきた掛金の範囲内で、迅速かつ低金利で事業資金の貸し付けを受けることができます。

金利は一般の貸付でも年1.5%、取引先の倒産や災害時など特別な事情がある場合は年0.9%と、民間の金融機関に比べて非常に低く設定されています。しかも、一番の利点は、保証人も担保も必要ないことです。いわば「自分自身で積み立てたお金を担保にする」ようなものなので、手続きも非常にスムーズです。

金融機関からの借入とは別に、いざという時の資金調達の道があるというのは、経営上の大きな、大きな安心材料になります。将来のための積立でありながら、現在の事業を守るためのお守りにもなる。この攻めと守りを両立できるバランスの良さも、小規模企業共済の大きな魅力と言えるでしょう。

まとめ:未来のために、今からできる一歩を

いかがでしたでしょうか。小規模企業共済の魅力、少しでも深く伝わりましたか。

- 掛金は全額所得控除。目先の節税効果で「今年の」キャッシュフローを楽にしながら、将来のために積み立てができます。

- ご自身の退職金を、受け取る時も税制上有利な形で、計画的に準備できます。これは、頑張ってきた自分へのご褒美です。

- 万が一の時には、低金利・無担保・無保証人の貸付制度が、事業と生活を守る心強い味方になります。

私たち串本町商工会は、皆さんが安心して事業を続け、そして穏やかな引退後の生活を迎えられるよう、全力でサポートしたいと考えています。「自分の場合はいくら節税できるんだろう?」「一度、具体的なシミュレーションをしてみたい」「申し込みの手続きがよくわからない」と思われたら、どうぞお気軽に商工会までお越しください。窓口で一緒にシミュレーションをしながら、あなたの未来のための計画を考えていきましょう。

この記事と合わせて、事業承継に関するご相談も承っておりますので、こちらのページもご覧ください。

また、資金繰りでお悩みの方は、マル経融資などのご案内もしておりますので、こちらのページも参考になるかもしれません。

より詳しい制度の内容については、公式のパンフレットもございますので、ぜひご覧ください。 >>小規模企業共済パンフレットはこちら(PDF)

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (45)

- ブランディング (12)

- 共済 (45)

- 経営情報 (200)

- 税務 (77)

- 労働(人材) (96)

- 補助金 (95)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (192)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (232)

串本商工会会員マップ

令和5年富くじマップ