これから始まるインボイス制度に登録すると消費税を計算しなければいけません。

しかし、消費税には2種類の計算方法があるのをご存じでしょうか?

2種類の計算方法にはそれぞれのメリット・デメリットがあり、知っているのと知らないのでは、損をしてしまうこともあります

この記事で少しでもイメージが付くと幸いです。

本則課税・簡易課税について

【本則課税】

本則課税は、法人や個人事業主などの企業や事業者に適用されます。

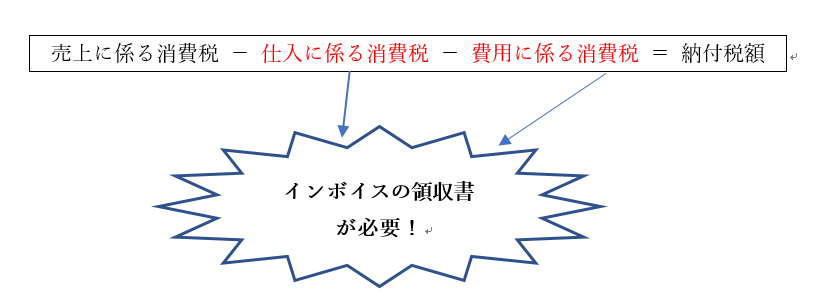

この方法では、売上高から仕入れた商品やサービスの費用を差し引いた金額に対して消費税が課税されます。企業が商品やサービスを販売する際に消費税を計算し、その税金を国に納めることになります。

【簡易課税】

一方、簡易課金は、個人や小規模事業者などの特定のグループに適用されます。

この方法では、売上高から一定割合の金額を差し引いた金額に対して消費税が課税されます。 一定の課税金額を超える売上高がある場合は、本則課税に移行する必要があります。

本則課税・簡易課税の計算方法

【本則課税の場合】

〇 計算

売上・仕入・費用から消費税を計算し以下の方法で計算します

※ 所得税と違うのは消費税がある損益のみ対象です。

例: 所得税では補助金や助成金は雑収入という収益になりますが、消費税は入っていないので消費税では計算に算入できません。

所得税では減価償却や給料は費用になりますが、消費税は入っていないので消費税の計算には算入できません。

〇 準備するもの

・売上、仕入のそれぞれの消費税率ごと(10%、軽減税率8%等)の合計金額をまとめる

・費用は勘定科目ごとに消費税率ごとの合計金額をまとめる

〇 インボイスの影響

インボイスの番号がない領収書の金額は赤色の仕入と費用に掛かる消費税の金額に算入できなくなるので納付税額が増えてしまいます。

【簡易課税の計算方法】

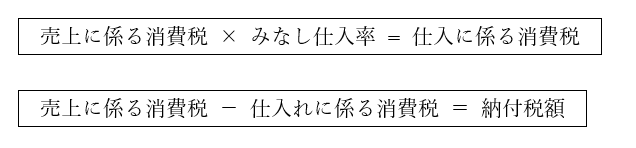

〇 計算

売上高に一定の割合をかけて、消費税を計算します。

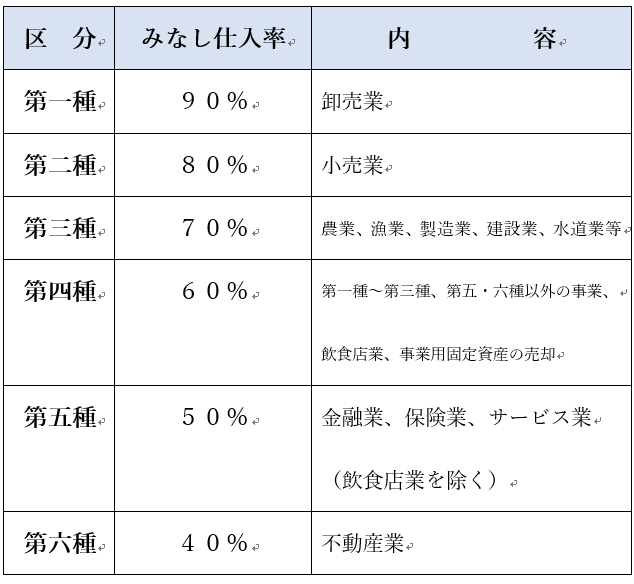

〇 みなし仕入率

大雑把に6つの業種に分けその業種に応じて仕入率を決定します

※ より詳しい内容は→みなし仕入税率(国税庁HP)

〇インボイスの影響

特になし

それぞれのメリット・デメリットは?

【本則課税】

〇 メリット

- 売上から仕入と費用に係る消費税を計算するため正確に計算できる。

- 大きな支出があった場合、納付額を少なくできる。

- 強制期間がなく、だれでも選択できる

〇 デメリット

- 計算に手間がかかる

- 用意する金額を消費税率ごと、勘定科目ごとにまとめなければいけないので手間がかかる

- 取引相手がインボイスを登録していない場合、仕入・費用に係る消費税を売上に係る消費税から控除できない

【簡易課税】

〇 メリット

- 計算にはみなし仕入率を使うので基本的には手間がかからず、納付額も把握しやすい

- 相手がインボイスの登録の有無を気にすることが無い

- 用意する金額も消費税率ごと、勘定科目ごとに分ける必要が無いため事務負担が減る

〇 デメリット

- 仕入、費用に係る消費税を無視して一定の割合で計算する為、納付額が本則課税よりも多くなったり少なくなったりする。

- 大きな支出があった場合、その分に係る消費税を控除できないため、納付額が高くなる可能性がある

- 一度選択すると2年間強制の縛りがある。

- みなし仕入率が異なる複数の事業を営んでいる事業者は、それぞれの事業区分ごとのみなし仕入率で計算するなど、かえって納税事務の負担が増すケースがある

本則課税・簡易課税を選択するためには?

選択方法

本則課税

基本が本則課税になっています

簡易課税

消費税簡易課税制度選択届出書を提出します

簡易課税選択の条件

簡易課税を選択するには条件があります

- 課税期間の基準期間の課税売上高が5,000万円以下

- 選択すると2年縛り

消費税簡易課税制度選択届出書を提出するタイミング

課税期間開始の前日までに提出します

例 個人事業主の場合

R5年度に受けようとするとR5年12月31日までに提出

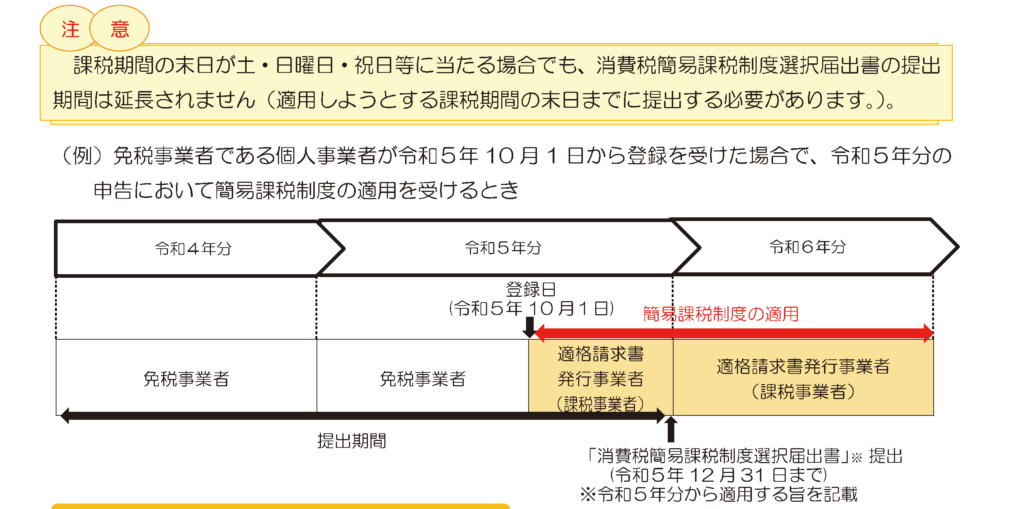

インボイス制度による特例

2023年10月1日よりインボイス制度により課税事業者になる場合のみ、

2023年12月31日までに届出を提出すると令和5年度の確定申告は簡易課税の選択の適用が認められています。

ま と め

〇 概要

消費税の計算には【本則課税】【簡易課税】の2種類の計算方法があります

〇 計算方法

【本則課税】は、「 売上に係る消費税 - 仕入・費用に係る消費税 」

【簡易課税】は、一定の「みなし仕入率」を使用して計算します。

〇 メリット・デメリット

それぞれの計算方法にもメリット・デメリットが存在します。

自分の状況に応じて選択する必要があります。

〇 選択方法

本則課税

何もしない。

簡易課税

- 【簡易課税】を選択するには「消費税簡易課税制度選択届出書」を「受けようとする課税事業年度の開始の日の前日まで」に提出する必要があります。

- 課税売上が5,000万以下

- 2年縛り

簡易課税選択の特例

2023年10月1日よりインボイス登録により、課税事業者になる場合のみ、

「2023年12月31日まで」に消費税簡易課税制度選択届出書を提出することにより選択できます。

インボイスの登録により初めて消費税を計算する方は大変ですが、この記事で消費税を計算するイメージを掴んでいただくと幸いです。

(経営指導員 船谷謙斗)

関連記事

消費税インボイス制度について、いろんな記事がありますが、それらのまとめ記事がコチラです。

★令和5年10月1日開始【消費税インボイス制度】まとめ

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ