令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

消費税インボイス制度に関する相談は、串本町商工会でも増加しています。

消費税インボイス制度に関する周知は行ってきましたが、今回いろんな記事をまとめてみました。

みなさま、ぜひ理解の一助にご活用くださいね。

目次

消費税の計算のあらまし

インボイス制度を理解するためには、消費税の計算方法を理解しなければ、分かりづらいと思いますので、あらましをコチラの記事で詳しくご説明します。

◆消費税インボイスで始まる消費税の計算 本則課税・簡易課税とは?

消費税の計算方法には【一般課税(本則課税)】と【簡易課税】があります。

実際に行われた仕入れ取引を元に税額計算を行う一般課税(本則課税)に対し、簡易課税は売上の税額に業種ごとに定められた「みなし仕入率」をかけ、仕入れの消費税額の計算を行います。

| 一般課税 (本則課税) | 実際にかかった売上や経費から納付額を計算する方法。 実際に売上によって【受け取った消費税】から、実際に【支払いにかかった消費税】を差し引きし、その差額を納付する。 支払いの方が多い場合には還付を受けることになる。 | 一般課税(本則課税)の計算方式 |

| 簡易課税 | 売上にかかった消費税だけを使う方法。 【売上で受け取った消費税】に、業種ごとに定められた【みなし仕入率】をかけたものを支払いにかかった消費税とみなす。 【実際に売上で受け取った消費税】から、【支払いにかかったとみなした消費税】を差し引いて計算する。 ただし、簡易課税を選択している場合、還付は受けられません。 仕入に関する煩雑な処理がなくなるだけでなく、課税対象となる仕入税額が、実額よりも割合計算で求めた方が納付税額を求める際に差引くことができる消費税額が多くなるケースも多く、納税者に有利となることも多い制度です。 ただし、簡易課税制度の適用は税務署への事前の届出が必要であり、単純に期末に計算した有利不利の結果のみで適用することはできません。 | 簡易課税の計算方式簡易課税制度の事業区分(みなし仕入率) |

※補足事項

- 一般課税(本則課税)は証憑に基づく税額計算を行うため、仕入れの記録をした帳簿と、仕入れに関する請求書等の、両方の保存が義務付けられています。

- 簡易課税を採用することができるのは、売上規模が一定金額以下の事業者に限られ、適用を開始するための届出書を、適用を受けたい課税期間の前課税期間末までに所轄税務署に提出しておく必要があります。

消費税インボイス制度についての情報

最新情報が入り次第、内容を更新します。

令和4年12月27日時点

財務省がインボイス改正(案)を公開しておりますので、適宜参考にしてください。

小規模事業者向け支援策や各種補助金の拡充などが掲載されています。

★URL:https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

★関連補助金:【6月3日締切】チャレンジしよう!小規模事業者持続化補助金

また経済産業省より「インボイス制度に伴う中小・小規模事業者等の負担軽減・影響最小化に係る所要の措置」が公表されました

★【税制改正】インボイス導入にともなう軽減措置

令和4年12月20日時点

中小企業・小規模事業者における「インボイス制度の影響」に関する調査の概要が公表されました

★【概略版】インボイス制度調査結果.pdf

★インボイス制度の影響に関する調査結果(和歌山版).pdf

令和4年12月16日時点

令和5年度与党税制改正大綱が本日(12/16)決定公表されました。インボイス制度について小規模事業者向け支援なども含まれています。

★令和5年度与党税制改正大綱

令和4年12月1日時点

消費税インボイス制度については、次のURLに掲載のとおりニュース報道されておりますので、参考までに情報提供いたします。

★URL:http://www3.nhk.or.jp/news/html/20221130/k10013908601000.html

令和4年11月18日時点

インボイス制度導入で、【消費税を新たに納めることを選んだ中小事業者に対し税負担を和らげる激変緩和措置の導入を検討】や【小規模業者少額取引はインボイスなしで税額控除を検討】などの報道も行われております。

ニュースも多義的に解釈でき、今後の行方もよく分かりません。今後の税調の議論をご注視いただきつつ、引き続き制度周知いたします。

★URL:https://news.yahoo.co.jp/articles/645fc36e1b4c8254fa0e89655c3a5795afd8206a

★URL:https;//www.nikkei.com/article/DGXZQOUA092BY0Z01C22A1000000/

令和5年度与党税制改正大綱により示された、中小・小規模事業者等の負担軽減・影響最小化についての概要

中小・小規模事業者等の負担軽減・影響最小化については、別記事にまとめています。

コチラの記事をご覧ください

3年間の負担軽減措置

これまで免税事業者であった方が、インボイス発行事業者になった場合の納税額を、売上で受け取った消費税額の2割に軽減する

6年間の事務負担軽減策

基準期間(2期前)における課税売上高が1億円以下、又は特定期間における課税売上高が5,000万円以下の事業者の行う、課税仕入れの額が1万円未満の取引は、帳簿のみで仕入税額控除を可能とする。

1万円未満の値引きや返品等の返還インボイスについて交付義務を免除

その他

与党税制改正大綱において

- 改めて政府内の関係府省庁で連携して必要な体制を構築し、予算による支援措置や負担軽減措置を丁寧に周知する

- 事業者が抱える問題意識や課題を、業界や地域ごとに丁寧に把握しながらきめ細かく対処していく

- 令和5年3月31日の登録申請の期限について柔軟な対応を行う。

その上で、令和5年10月のインボイス制度移行後においても弾力的な対応に努めるとともに、新たな課題が生じた場合には、必要に応じて柔軟に対応策を講じていく

ということが明記されています。

商工会員の一人親方の皆様へ 消費税インボイス制度の準備はできていますか。

先日も悩める一人親方が相談にいらっしゃいましたので、今回はインボイス制度の影響を受ける「一人親方」の会員さんに向けて、インボイスを発行する側についての概要を説明いたします。

インボイスが始まるとはしっていても、まさか自分に関係があるとは思っていない方もいらっしゃいます。商工会で相談に応じる中、特に【一人親方】の皆様に向けてコチラの記事をかきました。

★商工会員の一人親方の皆様へ 消費税インボイス制度の準備はできていますか。

消費税インボイス制度を理解するための手引き等

全国商工会連合会より【一目でわかる!インボイスの手引き【実務編】】が公開されましたので、皆さまと共有します。

★【一目でわかるインボイスの手引き(実務編・改訂版)】

★【一目でわかる!インボイスの手引き【実務編】】

★【一目でわかる!インボイスの手引き】

消費税インボイス制度の登録申請について

令和5年10月1日からインボイス対応をおこなう事業者の申請期限は、当初は、令和5年3月31日後に提出する必要があるとの取扱いでした。

しかしながら、令和4年12月23日に「令和5年度税制改正の大綱」が閣議決定され、令和5年4月1日以後に登録申請書を提出したとしても、令和5年9月30日までの申請は、令和5年10月1日を登録開始日として登録されるという方針が示されました。

なお、インボイス制度への対応には各種準備が必要となるほか、登録通知が届くまで一定の期間を要することとなりますので、登録をお決めの方はお早めの申請をおすすめします。

申請用紙を取得して申請する場合

申請書をコチラの国税庁専用サイトからダウンロードして、必要事項を記載する。

電子申請をする場合

電子申請についてはコチラをご覧ください

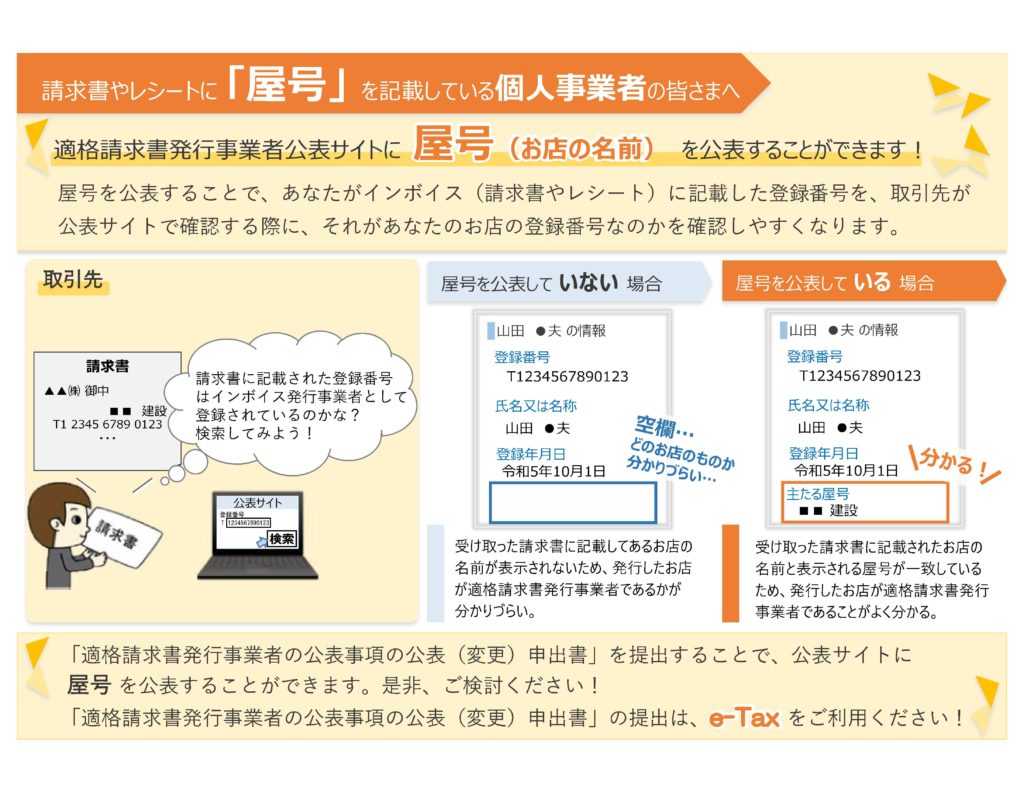

請求書やレシートに「屋号」を記載している個人事業者の皆さまへ

これまで請求書に屋号を表記していた場合に、インボイス発行後も引き続き屋号表記したいとお考えの場合には、適格請求書発行事業者公表サイトでも屋号で表記された方が、取引先の混乱と手間を防ぐことができます。

適格請求書発行事業者の登録申請と同時にこの申出手続を行えば、登録当初から屋号の表記が可能です。

インボイスの登録を行うと、国税庁の『適格請求書発行事業者公表サイト』により、検索が可能になります。

・ 受領した登録番号は正しいのか?

・ 取引時点において有効なものか?(登録の取消等を受けていないか)

などが調べられるようになります。

しかし中には、屋号とショップ名が異なり、検索して出てきた情報が、正しいのかどうかが検索をした人からは判断できない場合もあり得ます。

そのような場合に『屋号』の公表を行っておくことで、検索する相手側からみて、当社の登録であることが確認しやすくなります。

★適格請求書発行事業者の公表事項の公表(変更)申出書と記載例はコチラ

国税庁に提出

申請書に必要事項を記載したら、国税庁に提出します。

紙で申請する場合は、串本町の会員事業者の皆さまは【大阪国税局インボイス登録センター】に郵送してください。

取引先へ通知

継続的に取引を行う取引先に対して、登録番号や交付・受領方法の連絡を行います。

このとき電子で登録通知を受領しておくと便利です。

電子データによる登録通知はこちら:国税庁専用サイト「電子データによる登録通知について」

消費税インボイス(適格請求書)の書き方

この記事では、消費税インボイス(適格請求書)の書き方について説明しています。

インボイスを発行する側は、どのようなことが必要になるのか?インボイスを交付するにあたっての決まりごとと、受け取った側が、実際の消費税申告にあたり、適正に仕入税額控除を行うために知っておくべきことなどをまとめています。

【消費税インボイス】でお悩みのよくある質問 Q&A

商工会では、会報やセミナーを通じて内容をお伝えしてきました。

今回はその中で多かった質問についてわかりやすく解説した記事を書きました。コチラをご覧ください。

関連記事

https://kushimoto-shokokai.com/archives/3924

ここから始める!インボイス制度対応セミナー動画

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ