この記事では、消費税インボイス(適格請求書)の書き方について説明しています。

インボイスを発行する側は、どのようなことが必要になるのか?インボイスを交付するにあたっての決まりごとと、受け取った側が、実際の消費税申告にあたり、適正に仕入税額控除を行うために知っておくべきことなどをまとめています。

インボイス制度、なかなか言葉が難しくて頭に入ってきませんね。

目次

インボイス(適格請求書)とは?

インボイスとは、お店や会社が、お客(取引先)に対して、適用した税率や消費税額を正しく伝える請求書のことです。

具体的には、現在の「区分記載請求書」に求められている【発行者の氏名又は名称】【取引年月日】【取引内容】【税率ごとに区分して合計した税込対価の額】【請求書を受け取る側の氏名又は名称】に追加して【登録番号】【適用税率】【消費税額等】の記載が追加されたものが必要になってきます。

インボイス登録事業者となったお店や会社は、買手の取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

買手である取引相手は、消費税を計算するときに、仕入税額控除を受けるために、原則として、受け取ったインボイスを保存しておく必要があります。

インボイス(適格請求書)の書き方

インボイス(適格請求書)の様式は、法令などで特にきめられていません。

必要な事項が記載されていれば、どのようなフォーマットで作成されていても問題ありません。

請求書ではなく、請求書、納品書、領収書、レシートなど(手書きを含む)であっても、下記の必要事項さえ記載されていれば、適格請求書として認められます。

インボイス(適格請求書)に記載しなければならない項目

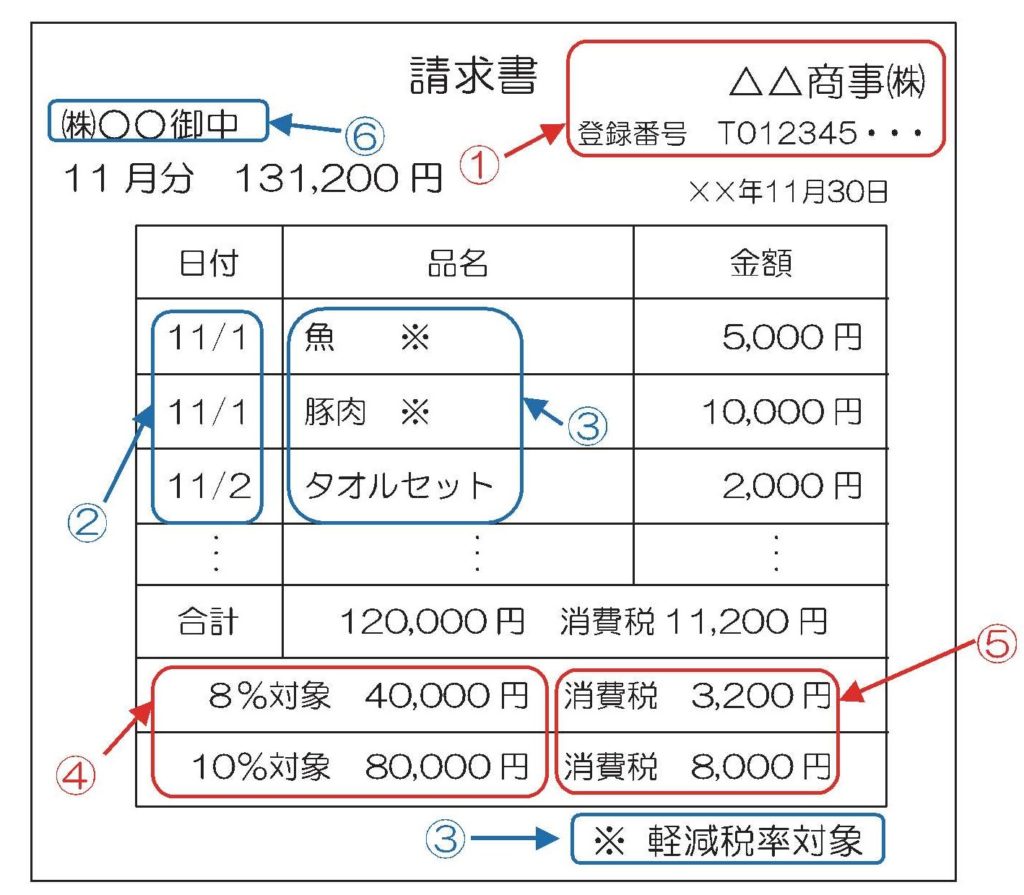

①発行者の氏名または名称と登録番号

②取引の年月日

③取引内容(軽減税率の対象品目の場合はその旨)

上の図では、品名のところに※印をつけていますね

④税率ごとに分けて、合計した対価の額(税抜または税込)と適用した税率

※⑤税率ごとに分けた、それぞれの消費税の額

※⑥受け取る側の事業者の氏名または名称

※については、次に説明する【簡易インボイス】の場合には省略可能です。

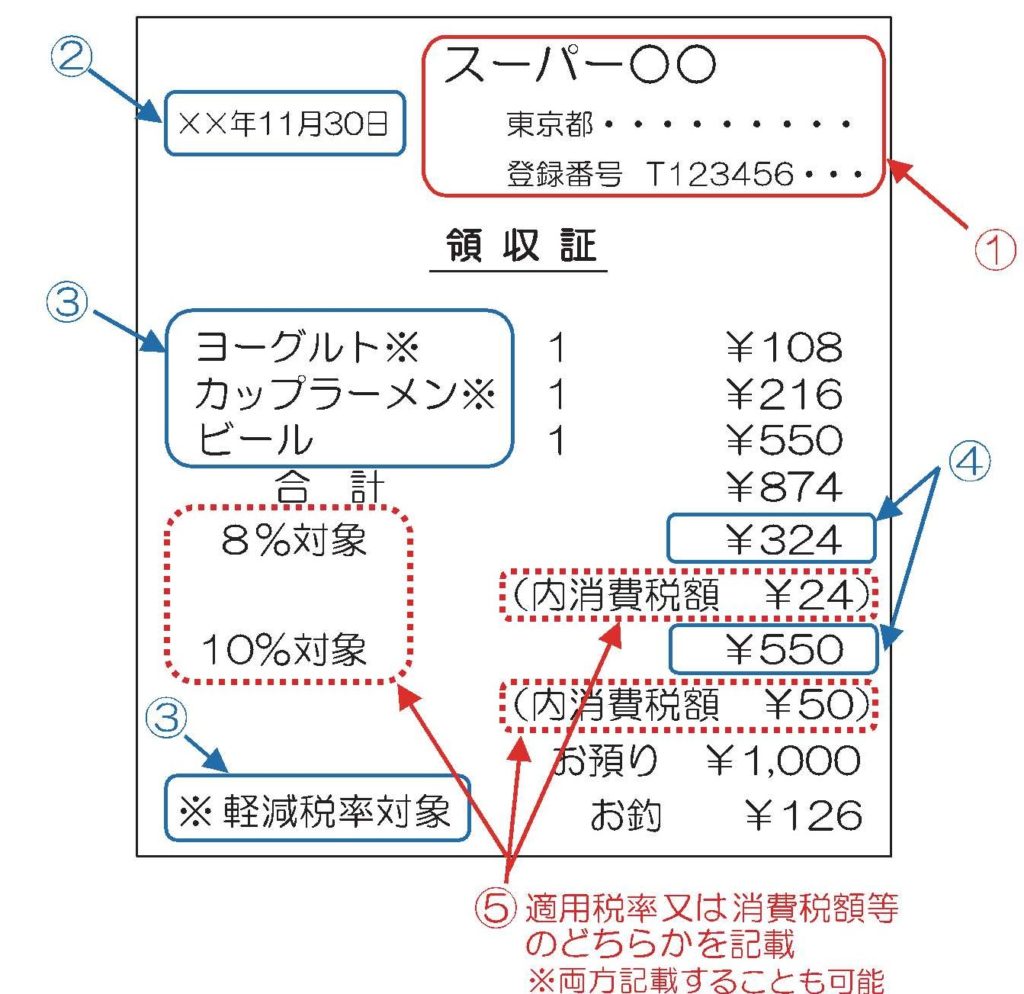

簡易インボイス(適格簡易請求書)との違い

業種によっては、少し簡略された【簡易インボイス(適格簡易請求書)】の交付が認められるケースもあります。

簡易インボイスは【不特定多数の者に対して販売等を行う一定の事業者】が発行できるとされており、以下の事業を行う方が交付できます。

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対して行う駐車場業

- 上記に準ずるそのほかの不特定多数の者を対象にする一定の営業

簡易インボイスでは、通常のインボイスでは必要な【受け取る側の事業者の氏名または名称】の記載がいりません。

また「適用税率と消費税額等のいずれかの一方を省略(通常のインボイスの場合は両方記載)」できます。

インボイス(適格請求書)の交付義務

課税事業者からインボイスを求められると、交付する義務があります

インボイス登録をした事業者は、取引をしたときに、相手方(課税事業者に限ります)からの求めに応じて、インボイスを交付しなければなりません。

なお、インボイスを交付する場合には、紙だけでなく、メールなどの電子での交付【電子インボイス】も認められています。

【電子インボイス】は、電子帳簿保存法に従って保存することで、仕入税額控除の適用を受けることができます。

電子帳簿保存法については、あらためてセミナーをやりますね

また、次の取引は、事業の性質上、交付することが困難なため、交付義務が免除されます。

- 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

- 出荷者等が卸売市場で行う、生鮮食料品等の販売(出荷者から委託を受けて、卸売の業務をを行うもの)

- 生産者が農協、漁協または森林組合等に委託して行う農林水産物の販売

- 3万円未満の自動販売機及び自動サービス機での商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

電車や自販機は、たしかにインボイスがもらえないですもんね。

軽減税率ではない標準税率の取引だけを行っている場合でも、相手方の課税事業者から交付を求められたときは、インボイスの交付義務がありますのでご注意ください。

また免税取引・非課税取引・不課税取引のみを行った場合は、交付義務はありません。

仕入税額控除をするためには【帳簿への記載】と【インボイス請求書】の両方が必要

消費税の計算を行う場合、簡易課税の方は、売上などにより預かった消費税と、それぞれ業種に対応した【みなし仕入率】に基づいて計算します。

なので、仕入税額控除に必要なインボイス請求書の受け取り・保存が不要とされるため、インボイス制度に対応しながら事務処理の負担を軽減できます。

簡易課税制度だと、だいぶ負担がすくなくなるわね

本則課税の方については、仕入や各経費の中から、消費税の対象になる取引(課税仕入れ等)を選び出して、売上などにより預かっている消費税から、支払った消費税額を控除して納付する仕組みとなっています。

この【課税仕入れ等に係る消費税額】を控除するためには、一定の事項を記載した【帳簿】と交付された【インボイス請求書等(適格請求書)】の保存が必要になっています。

一定の事項を記載した【帳簿】とは?

① 相手方の氏名又は名称

② 取引の年月日

③ 購入したものや受けたサービスの内容(軽減対象のものは、購入内容と軽減対象である旨を記載)

④ 支払いの金額

また、この帳簿やインボイス請求書は、帳簿についてはその閉鎖の日、請求書等についてはその受領した年度後の2ヶ月経過後から、7年間保存することとされていますが、6年目と7年目については、いずれか一方だけでよいとされています。

なお、取引の実態を踏まえ、次の特例的な取扱いがあります。

特例的な取扱い

1 税込支払額が30,000円未満のときには、請求書等の保存は必要なし。法定事項が記載された帳簿の保存だけでもかまいません。

2 税込支払額が30,000円以上でも、請求書等の交付を受けなかった場合、やむを得ない理由があれば、仕入税額控除ができますが、この場合には、法定事項を記載した帳簿にその【やむを得ない理由】と【相手方の住所または所在地】を記載しなければならないこととされています。

消費税の免税事業者がインボイス登録をしたときには、特例計算を使うことができます(2割特例)

令和5年10月から令和8年9月までに、免税事業者がインボイス登録したときは、その課税期間の消費税額を、売上に対する消費税の2割として計算することができます。

ただしこの制度は、すでに課税事業者になっている場合は適用されません。

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

2割特例を使うときは、事前の届出などは必要ありません。消費税の申告をする時に、消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

また、2割特例を適用したからといって、翌期も継続しなければならないといったことはなく、課税期間ごとに2割特例をつかうかどうか判断することができます。

従来の計算と、2割特例のどちらが得か、計算する必要がありますね

まとめ

この記事は、消費税インボイス(適格請求書)の書き方について説明しました。

インボイスは、お店や会社が、お客(取引先)に対して、適用した税率や消費税額を正しく伝える請求書のことで、必要な事項が記載されていれば、どのようなフォーマットで作成されていても問題ありません。

インボイス登録事業者となったお店や会社は、買手の取引相手(課税事業者)から求められたときは、インボイスを交付する義務があるということ。

また買手である取引相手は、消費税を計算するときに、仕入税額控除の適用を受けるために、原則として、インボイス登録事業者から受け取ったインボイスを保存しておく必要があります。

インボイス制度は、制度全体を把握するのは非常に大変ですが、自社にとって役立つ部分だけでも知っておいたほうが良いと思います。(経営指導員 上松也泰)

関連記事

消費税インボイス制度について、いろんな記事がありますが、それらのまとめ記事がコチラです。

★令和5年10月1日開始【消費税インボイス制度】まとめ

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ