◆令和5年度改正におけるインボイス制度の改正について : 財務省 (mof.go.jp)

◆全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)

売り手側の特例措置

免税事業者がインボイス発行事業者(課税事業者)となる場合

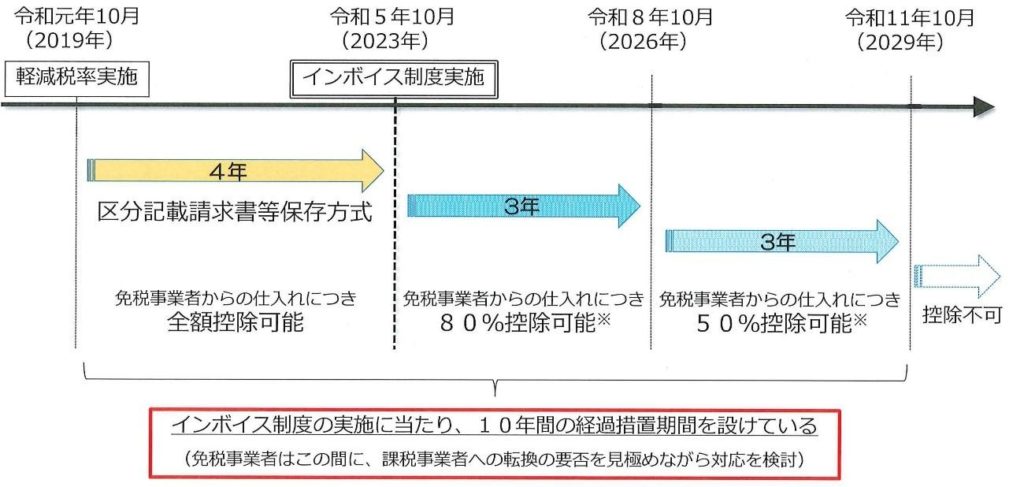

令和5年10月1日からインボイス制度の適用を受ける

登録申請期限

■原則

令和5年3月31日が申請期限

■特例

令和5年9月30日までに登録申請をすればよいことになっています。

免税事業者がインボイス発行事業者(課税事業者)となった場合

納税額の特例

3つの納税方法があります。

売上税額の2割。これが今回の特例措置です。

■対象期間

個人事業者:令和5年10月~12月の申告から令和8年分の申告。

法人:令和5年10月1日~令和8年9月30日を含む期間。

※納税額の特例を選択する場合、事前の届け出は必要ありません。

本則課税

売上の消費税額から仕入控除税額を引いた額。

簡易課税

売上の消費税額からみなし仕入率による仕入控除税額を引いた額。

簡易課税選択届出書提出の特例

■原則

課税期間の前日までに提出が必要です。

特例1 全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)P19

免税事業者がインボイス発行事業者となり、納税額の特例を適用したのち簡易課税を選択する場合は

個人事業者:令和5年10月~12月の申告から令和8年分の申告までが対象。

法人:令和5年10月1日~令和8年9月30日を含む期間が対象。

特例2 全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)P20

令和5年10月1日から令和11年9月30日の属する課税期間においては、簡易課税の適用を受けようとする課税期間中に提出すればよいことになっています。

補助金の拡充

小規模事業者持続化補助金

小規模事業者が自社の経営を 見直し、自らが持続的な経営に向けた経営計画を作成した上で行う販路開拓や生産性向上の取組を支援する制度です。

■全国商工会連合会:小規模事業者持続化補助金ガイドブック

原則:上限額50万円~200万円

特例:免税業者がインボイス発行事業者(課税事業者)になると上限が一律50万円加算され100~250万円に増額されます。

その他の補助金

サービス等生産性向上IT導⼊支援事業(IT導⼊補助金)があります。

■全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)P56

買手側の特例措置

免税業者からの課税仕入れ

原則:消費税の仕入控除を受けることができません。

特例:仕入れ税額の一定割合を仕入れ税額とみなして控除できます。

■全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)P42

令和5年10月1日~令和8年9月30日 80%できます。

令和8年10月1日~令和11年9月30日 50%できます。

令和11年10月1日~ 控除できません。

少額取引の特例措置

■参照→令和5年度改正におけるインボイス制度の改正について : 財務省

対象になる方:2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の税売上が5千万円以下の方

税込1万円未満の課税仕入

インボイスの保存がなくても帳簿のみの保存で仕入税額控除が可能

期間:令和5年10月1日~令和11年9月30日

売り手・買い手両者の特例措置

少額な値引き・返品対応

■参照→令和5年度改正におけるインボイス制度の改正について : 財務省

1万円未満の値引きや返品など

振込手数料分を値引き処理する場合

返還インボイスを交付する必要がなくなります。

期間:適用期限はありません。

まとめ

特例はいつまでも続かない‼

各特例措置はあくまでも「と・く・れ・い」。期限があります。

■全国商工会連合会発行:一目でわかるインボイスの手引き(実務編・改訂版)P6~P7

特例措置がなくなった後の対応を今から考えておく‼

事業の現状、将来を検討しどうするのか考え、対応スケジュールを作りましょう。

この機会に事業計画をつくり、取引さんと将来のことを一緒に考えてみましょう

分からない、迷っている方は今すぐ商工会へ‼

経営指導員が丁寧に対応いたします。但し最終判断を下すのは「事業主さん、あなたです。」

関連記事

消費税インボイス制度について、いろんな記事がありますが、それらのまとめ記事がコチラです。

★令和5年10月1日開始【消費税インボイス制度】まとめ

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ