近年高齢化の影響で、事業承継のケースも増えてきました。承継の時は相続のようにいきなり承継しなければならないケースもあり、他人事ではなく身近な問題になりつつあります。

この記事では、事業承継での「相続」と「M&A」についてまとめていきます。

★個人事業主の事業承継についてまとめた記事はコチラをごらんください。

【個人事業主の事業承継】相続の場合

事業承継の1つに相続があります。

その相続では何が必要でいつから準備をした方が良いのかを説明します。

遺言書

〇 必要性

相続の準備として遺言書がありますが、なぜ必要なのかを1つの例を出して説明します。

例 事業を展開しているオーナーがいて次の子どもが2人いるとします。

長男…事業を継いでいる

次男…経営に関わっていない

オーナーが急死し、突然の事なので遺言書はなかった場合

法定相続人は長男と次男の2人になります。

- 長男は遺産の事業用の資産を全て相続したい

- 次男は遺産分割を主張

結果、兄弟両方に事業用資産は相続されます。

長男は事業継続のために次男から事業用資産を買い取らなくてはならなくなり、会社として無駄な手間と費用が掛かってしまいます。

〇 作る時の注意点

遺言書を作成するときには、いくつかのルールがあります。

いくつか簡単に説明をします。

記載内容

- 遺言書の全文、遺言の作成日付及び遺言者氏名を必ず遺言者が自書し、押印する。

- 自書ではない財産目録が添付されている場合、全てのページに署名、押印する。

- 書き間違った場合の訂正や、内容を書き足したいときの追加は、その場所が分かるように示した上で、訂正又は追加した旨を付記して署名し、訂正又は追加した箇所に押印する

修正方法

- 修正液・修正テープ×

- 訂正箇所に訂正印

- 訂正内容を記載

〇 公正証書遺言

遺言者が公証役場を通じて作成したもので、そのまま役場に保管されます。遺言書の書き換えなどの心配や、法的な間違いで遺言書が無効になるリスクが無いことが特徴です。

準備はいつからがよいか

準備は出来るなら早くしている事に越したことはないです

主な理由は、相続間のトラブルもありますが、もう1つ大きな要因は「節税」です。

〇 生前贈与

相続税の節税方法の1つに生前贈与があります。

これは贈与税の基礎控除(年間110万)を利用したものです。

例えば資産が1,000万あり、将来的に相続する人に年間100万の資産を贈与すると、将来的に相続した場合贈与した分だけ評価額が低くなり、税金は安くなります。

〇 生前贈与加算

相続時から3年以内に受け取った贈与の金額を相続税の評価額に入れるという制度です。

(3年以内に支払っている贈与税分は相続税から控除されます。)

また税制の改正でこれが令和6年度から段階的にに7年になるという変更もあるので、準備は出来るだけ早くしておくのが良いとされています。

相続税の計算のあらまし

〇 相続財産の評価額

基本は「被相続人の死亡日における取引価格」になりますが、そうではない財産もあります。代表的なものは土地と非上場株式です。

例えば土地と非上場株式で、相続税評価額算出用の特有の計算方法があり、取引価格とは違う金額になるので、そういった場合は専門の税理士に依頼した方が確実です。

〇 法定相続人

法定相続人とは、民法で定められた被相続人の財産を相続できる人です

法定相続人には相続できる順位があり、それに応じで人数などが変わります。

配偶者…死亡していない限り順位に関係なく法定相続人になります。

- 第1順位…子またはその代襲相続人(孫・ひ孫)

- 第2順位…直系尊属(父母・祖父母)

- 第3順位…兄弟姉妹またはその代襲相続人(甥・姪)

※ 遺言書がある場合

遺言書に書いてあることが優先されるため順位や法定相続人の範囲が無くなります。

〇 代襲相続人

相続人が被相続人よりも先に死亡している場合に、相続人の子どもが代わりに相続人になることです。

しかし、代襲相続人にも決まりがあります。

子どもや孫などの直系卑属が死亡した場合は何代まででも代襲相続が起こる

兄弟姉妹が死亡した場合は一代限り

消費税の取り扱い

被相続人の事業を承継した場合、その事業の売上によっては消費税の納税義務が発生します。

ではどのような時に納税義務が発生するのか説明します

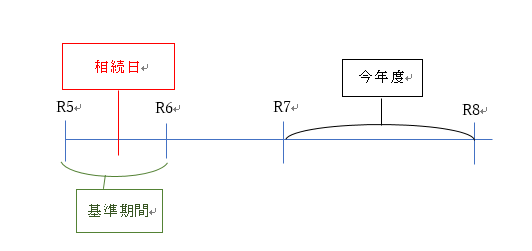

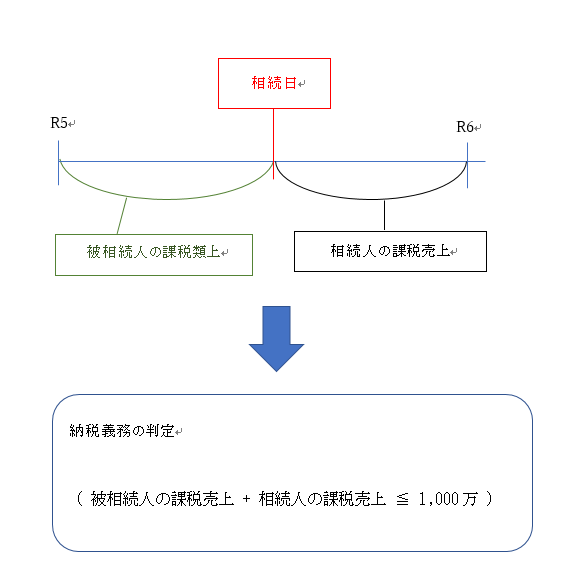

〇 相続した年

まず相続人における消費税の納税義務の判断の基準なのですが、「被相続人の課税売上」と「相続人の課税売上」を合算した金額で判断すると考えてください。

なので相続した年の消費税の判断は、全前年度の被相続人の課税売上が1,000万以下であるかどうかです。超えれば課税事業者、以下であれば免税事業者になります。

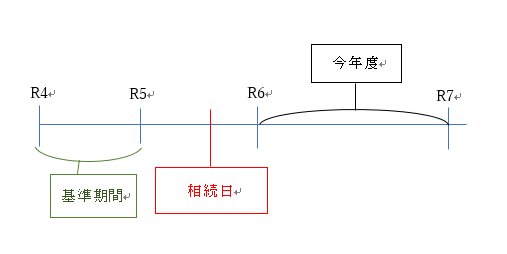

〇 相続した翌年

相続した年と同じで前年度の被相続人の課税売上を基準に判断します

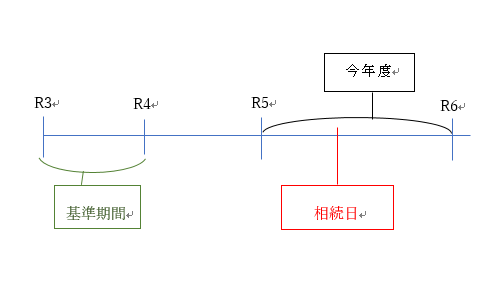

〇 相続日の翌々年度

翌々年度になると基準期間と相続日が被ってしまいます。

しかし、売上には「被相続人の課税売上」と「相続人の課税売上」の両方が存在しています。相続における消費税の判断には、その両方を合算した金額で判断します。

〇 事業譲渡の場合

個人事業主の場合、生きている間に事業承継をするということは、「譲渡者の事業の廃止」と「譲受者の事業の開始」を意味します。

相続する場合と違い、課税売上を引き継がなくても良くなり、消費税の納税義務の判断は、新たに開業した時と同じ考え方をします。

原則として、開業後2年以内は消費税の納税義務が発生しないことになります。また、基準期間の課税売上高が1,000万円以下であれば、その後も消費税の納税義務は発生しません。

【個人事業主の事業承継】M&Aの場合

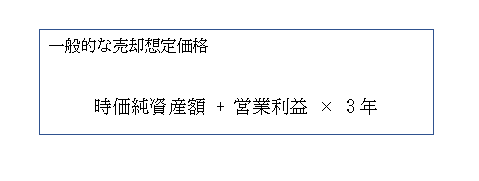

一体いくらで売るのが一般的なの?

仲介業者によって算定方法が違うためいくらになるかの想像は難しいですが、

多くの業者は以下の数式で算定していることが多いみたいです。

譲渡所得

事業を譲渡して得た所得には税金がかかります。

- 個人事業主なら所得税

- 法人なら法人税

- 株式譲渡なら分離課税(20.315%)

国金マッチング支援

以上の事を個人でやろうとすると膨大な時間と手間がかかります。

なので日本政策金融公庫では、【事業承継マッチング支援】を案内していますので是非参考にしてみてください。

まとめ

相続

〇 遺言書

- 作成することでトラブル回避になります

- 作成するにはいくつかのルールがあるので専門家又は法務省のHPを参照しましょう

- 交渉役場で作成した遺言書は書き換えなどの心配や、法的な間違いで遺言書が無効になるリスクが無いことが特徴です。

〇 準備はいつから?

- 生前贈与の基礎控除(年間110万)を活用して節税できる

- 生前贈与加算は相続日から3年の間の贈与金額を相続の評価額に加算する

〇 相続税の計算のあらまし

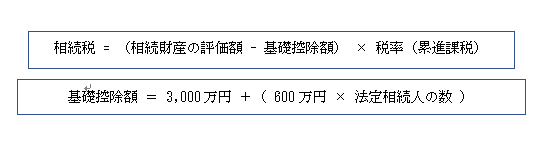

- 相続税 = (相続財産の評価額 – 基礎控除額) × 税率(累進課税)

- 基礎控除額 = 3,000万円 +( 600万円 × 法定相続人の数 )

〇 消費税

- 消費税の課税売上の判断は、「被相続人の課税売上」+「相続人の課税売上」で判断する

- 事業譲渡の場合は、「相続人の課税売上」のみで判断する

M&A

〇 一般的な売却価格

- 仲介業者により計算法帆は異なる

- 一般的には時価純資産額 + 営業利益 × 3年

〇 譲渡所得

- 個人事業主なら所得税

- 法人なら法人税

- 株式譲渡なら分離課税(20.315%

〇 国金マッチング支援

- M&Aは個人でやるには膨大な手間と時間が掛かります。国金の【事業承継マッチング支援】を活用しましょう。

(経営指導員 船谷謙斗)

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (45)

- ブランディング (12)

- 共済 (45)

- 経営情報 (200)

- 税務 (77)

- 労働(人材) (96)

- 補助金 (95)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (192)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (232)

串本商工会会員マップ

令和5年富くじマップ