電子帳簿保存法が令和6年1月から始まりました。今までは電子取引データをプリントアウトし、書類をファイリングしていましたが、この1月からどうすればいいんだろう?とお悩みのかたも多いと思います。

電子取引データの保存には、【可視性の確保】【真実性の確保】を満たす必要があります。

そこで今回わかりやすいチラシがございましたので、皆さまと共有したいと思います。

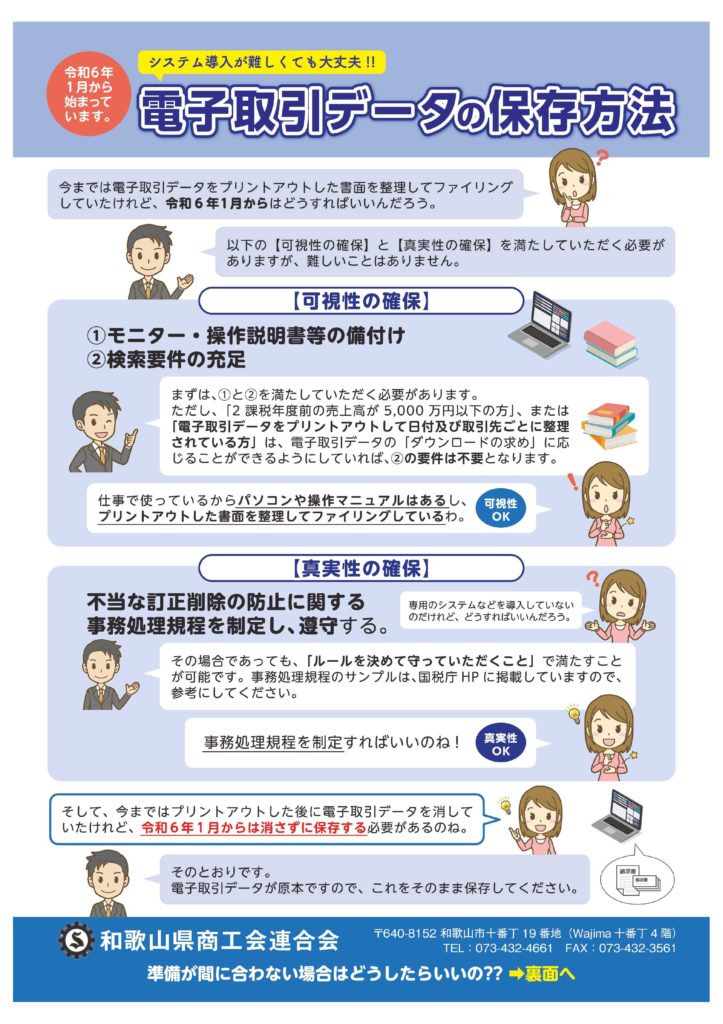

電子取引データの保存【可視性の確保】

①パソコン(モニターのついたもの)と、その操作説明書を用意しておく

②今までプリントアウトして書類を保存していた方は、その方法を続けてもらう。ただし電子取引データをダウンロードできるように特定のフォルダなどを作成して、求められたときにダウンロードできるようにしておく

ということで、【可視性】が確保されているということになります。

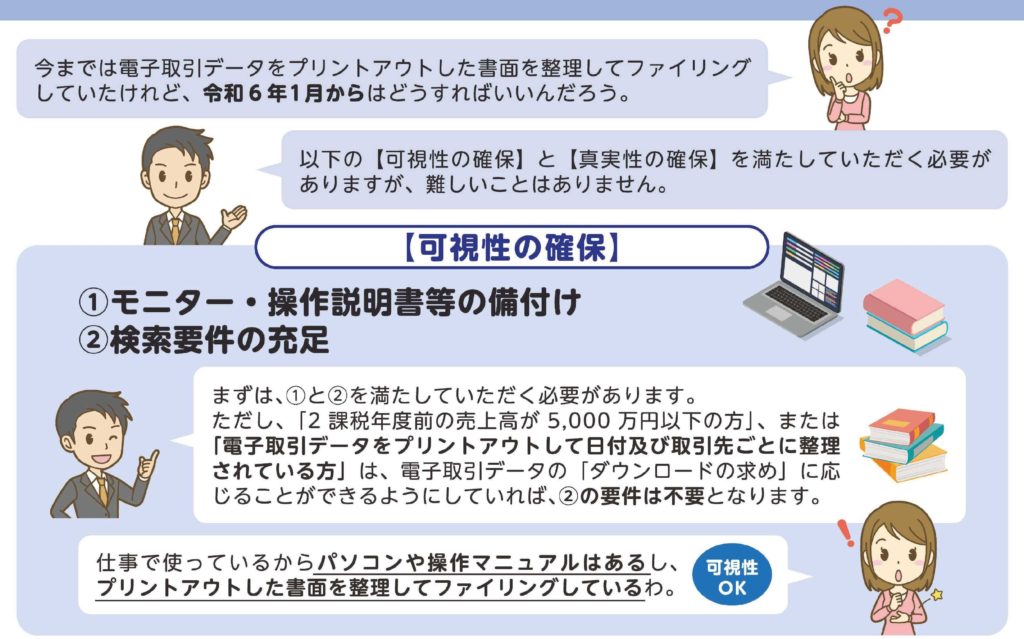

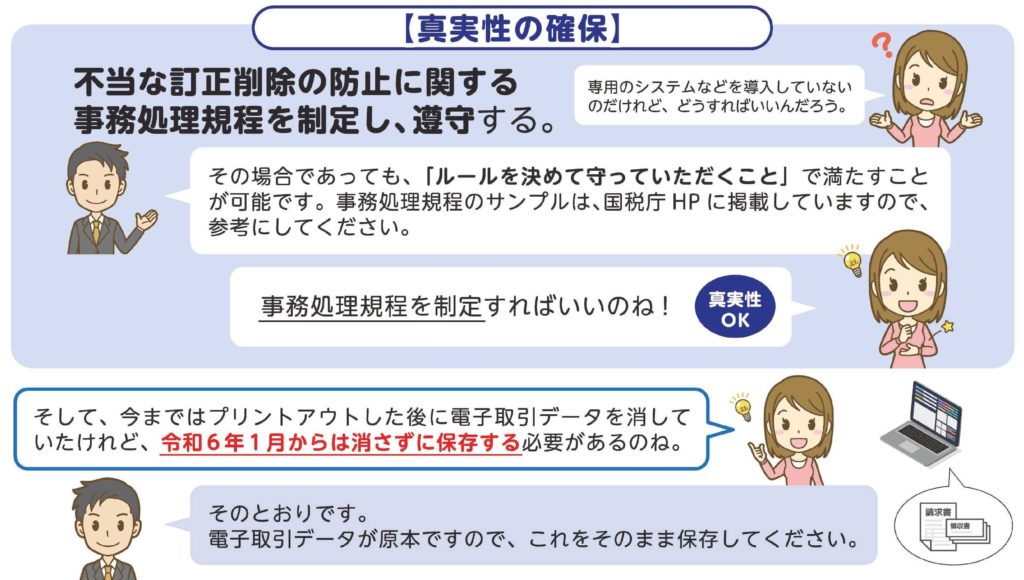

電子取引データの保存方法【真実性の確保】

【真実性の確保】については、専用のシステムを導入されていない方も多いと思いますが、その場合の対処方法を説明しています。

ここで説明されているのは

①電子取引データの処理ルールを、下の【国税庁HP】に掲載されている【事務処理規程のひな形】を活用して作成してください。

国税庁HP掲載の事務処理規程(例)へのリンク

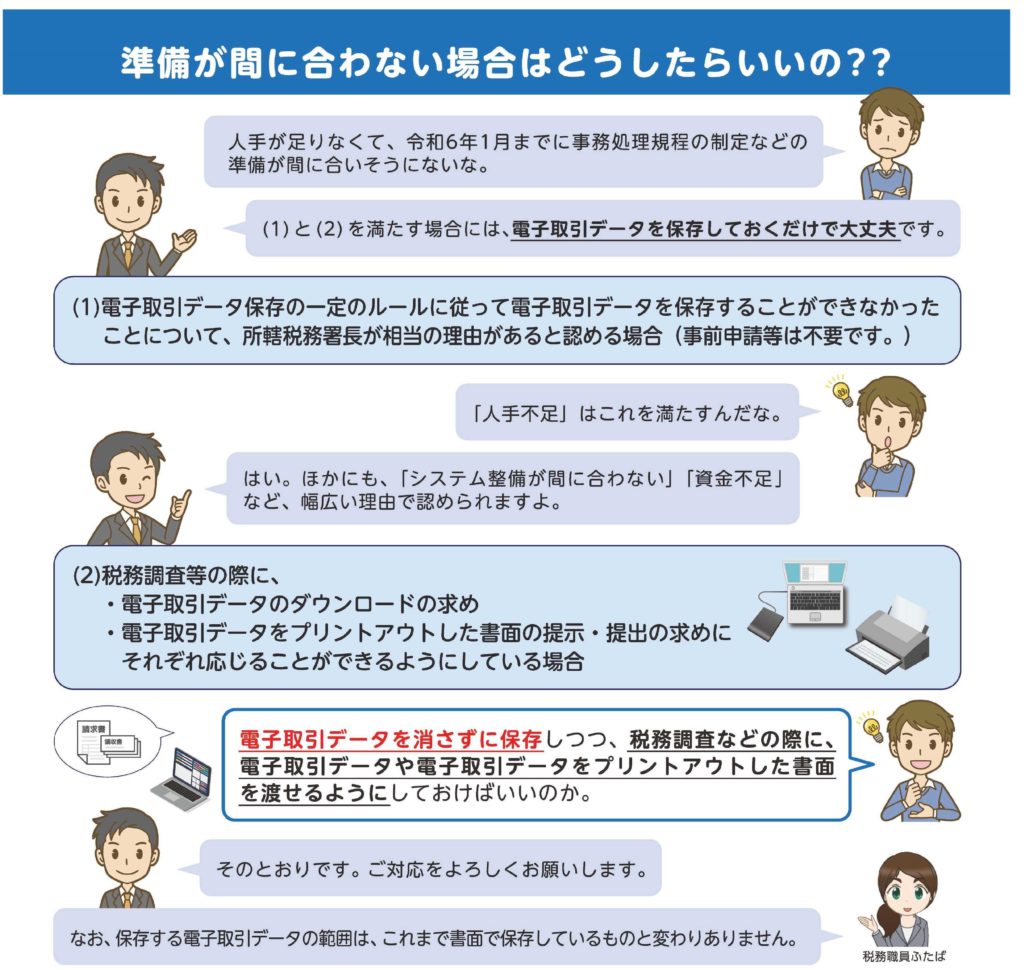

【電子帳簿保存法】に対応する準備が間に合わないとき

ここでは、先に紹介した電子帳簿保存法への対応に、準備が間に合いそうにない場合の対応策が2つ書かれています。

①相当な理由があると税務署長が認める場合

人手不足、システム整備が間に合わない、資金不足、その他、幅広い理由で認められるようで、税務署に事前に申請は必要ありません。

②もし税務調査が入った場合の対応

電子取引データをダウンロードを求められた場合に、対応できるよう【電子データを保存するフォルダ】をきめて、そこにデータをためておく。

また、従来どおりの電子取引データをプリントアウトしたものを提出できるように用意しておく。

以上の①相当な理由があって、②の準備さえしておけば大丈夫です。

さいごに

電子帳簿保存法への対応ということで、今回最新のチラシの解説を行いました。

実際の運用にあたって疑問点等あるかと思いますが、いつでもご対応させていただきますので、お気軽に串本町商工会にご相談くださいね。

コチラの記事もごらんください→【電子帳簿保存法】電帳法への対応を進めましょう!【令和6年1月1日、完全義務化スタート!!】

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (36)

- 海外展開 (3)

- イベント情報 (14)

- 安全管理 (9)

- 地域防災 (5)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (52)

- 地域特産品 (1)

- 新商品開発 (6)

- 事業承継 (41)

- 創業支援 (34)

- DX化デジタル化 (73)

- 金融 (46)

- 販売促進 (47)

- ブランディング (12)

- 共済 (45)

- 経営情報 (203)

- 税務 (77)

- 労働(人材) (97)

- 補助金 (97)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (193)

- セミナー案内等 (66)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (233)

串本商工会会員マップ

令和5年富くじマップ