年末調整は、従業員へのお給料から天引きして預かった源泉所得税を、給料や賞与の支払い実績にもとづいて正しく計算しなおし、差額を調整する手続きです。

従業員を雇っている会社やお店であれば、その年の終わりに必ず実施しなければなりません。

この記事では、会員の事業主の皆さまに向けて、年末調整の目的や、手続きの流れを解説します。

従業員へのお給料から差し引いた税金を、正しく納税するために、年末調整に対する理解を深めていきましょう。

目次

年末調整を「する人」と「しない人」の区分け

給与を受け取っている人の所得税の納税は、年末調整か確定申告のどちらかになります。

この記事では、なかなかわかりにくい年末調整をする人しない人の区分けについて解説しています。

★記事→年末調整を「する人」と「しない人」の区分け/経営指導員 勝山沢哉

年末調整は、事業主さんが、従業員から預かった所得税と、実際の所得税の差額を清算し、従業員さんの正しい所得税額を税務署に収める手続き

年末調整とは、毎月の給料や賞与から天引きして預かった源泉所得税と、実際に支払うべき源泉所得税の差額を清算し、税務署に納付するための一連の手続きのことです。

年間所得が確定する12月頃に実施されるため年末調整と呼ばれています。

年末調整は、従業員を雇っている会社は必ず実施しなければなりません。

源泉徴収は従業員の給料から所得税を徴収する仕組み

源泉徴収とは、事業主が従業員に支払う賃金(給与、賞与、報酬など)から所得税を事業主が預かる仕組みです。

源泉徴収のはじまりは、イギリスがナポレオン戦争の戦費調達のために、貴族階級に課税したことが起源で、広く国民全体から税金を徴収するための制度として源泉徴収を整備したのはナチス・ドイツで、この方法はその後、多くの国の税制に影響を与えています。

日本では、明治32年に公社債の利子に対する源泉徴収に始まり、戦費調達のために、昭和15年から給与の源泉徴収がはじまったそうです。

従業員にとっては、所得税を一括ではなく分割で収めていることになるので、経済的負担が軽減されますね。

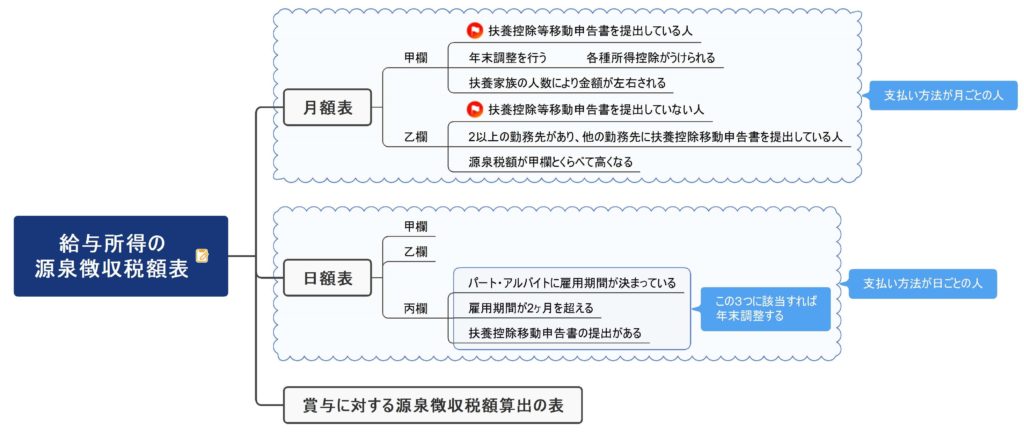

天引きする税額は、従業員の方から提出を受けた【扶養控除等(異動)申告書】に記載している内容と税額表にあてはめて決定します。

★令和5年分の源泉徴収税額表→コチラ

会社は源泉徴収した税金を、原則、月ごとに税務署へ納めなければなりません。

しかし給料を支給する人数が常時10人より少ない場合には【源泉所得税の納期の特例の承認】を受けることによって、毎月納めるのではなく半年に一度(7月と翌年1月)納めればよいという仕組みもございます。

★納期の特例の承認に関しては→コチラ

こうした預かった源泉所得税を年間トータルして、実際に支払うべき所得税の金額を計算し、比べると金額が違ってきてしまいます。

理由は、所得税はその年に実際に支払った年間給与や賞与にもとづいて計算されますが、源泉徴収所得税はその年の想定年収から概算して、給料や賞与から控除しているからです。

昇給していたり、残業の有無で従業員の給料は変動しますし、所得税額を計算するときには、さまざまな控除も適用されます。

そのため、年間給与支払い額が確定する年末に改めて所得税を計算しなおして、源泉所得税との差額を清算する必要があるというわけです。

源泉徴収・年末調整は事業者の義務

事業者の皆さまには、源泉徴収をおこなう義務があり「源泉徴収義務者」となります。

義務違反によるペナルティ

源泉徴収義務者による源泉徴収は法律で定められた必須の制度です。

無申告、申告期日の遅れ、税額の間違いに対してはペナルティが課されます。

具体的なペナルティは

- 不納付加算税・・・無申告に対して係るもの

- 延滞税・・・納付が遅れた場合に係るもの

- 重加算税・・・悪質な行為に対して課せられるもの

源泉徴収(天引き)は、たとえ従業員側からの希望でもやめられない

税金の給与天引きは、例え給料をもらう従業員本人が「自分で確定申告して納税したい」といってきても、会社側はその言い分を鵜吞みにして天引きを辞めることはできません。

正当な理由がないかぎり、天引きをしないということはできなくなっています。

従業員さんの所得税計算と納付を代行している意味合いの年末調整

そのため、毎月のお給料から天引きした源泉所得税を、年末を迎える前に所得税を再計算し、納税すべき税額を確定させなければなりません。

所得税を再計算した結果、多く源泉徴収していたときには従業員へ差額を返金し、逆に金額が不足していた場合には追加で預からなければ帳尻が合わなくなってきます。

この一連の手続きが年末調整です。

事業主の皆様は、年末調整ではなく、事業の収支を計算して、翌年に税務署で確定申告をおこなう事となっています。

★事業主の皆さまの確定申告についてはコチラ→【所得税確定申告・決算】まとめ

年末調整は、各事業主の皆さまが、従業員の確定申告を代行している手続きともいえますね。

年末調整をしなければならない従業員さんの年末調整にあたっては、不備や不正があった場合には、会社側が罰則を科される可能性がありますので、ミスのない年末調整を心がけましょう。

アルバイトやパート社員も年末調整の対象

年末調整は、一部の例外をのぞいて賃金を支払った全従業員が対象です。

アルバイトやパート社員など非正規社員に対しても手続きを行います。

ただし、一人の労働者に対して年末調整の手続きを行えるのは1社のみです。

従業員が複数の職場を掛け持ちしている場合、自社を含めどこの職場で年末調整を行うか決めてもらう必要があり、その会社に【扶養控除等(異動)申告書】を提出します。

その提出により、会社側は【税額表の甲欄】にある金額で給料額から天引きすることとなります。

また【扶養控除等(異動)申告書】の提出がない会社側は、【税額表の乙欄】にもとづいて天引きすることとなります。

【甲欄】は【乙欄】と比べると徴収額が安く計算されますね。

原則として年末調整を行うのは最も収入が多い職場です。

その他の職場の収入は従業員本人が個別に確定申告を行う必要があります。

元従業員には源泉徴収票を送付する

年末調整を実施した時点で在籍していない元従業員に対する年末調整は不要です。

その年の途中で退職した元従業員に対しては、源泉徴収票を発行して本人へ送付します。

源泉徴収票は転職先での年末調整や個別での確定申告に必要ですので、本人からの依頼がなくても郵送しましょう。

年末調整の対象外となるケースもある

自社の従業員でも例外的に年末調整の対象とならない場合があります。

該当するのは以下のケースです。

- その年の給与収入が2,000万円を超えている

- 災害減免法により、納税の猶予を受けている

年間所得2,000万円以上の給与所得者は、年末調整ではなく確定申告で納税することが国により定められています。

年収2,000万円というと一般的にはかなりの高収入であり割合としては少ないですが、会社の役員であれば該当するケースもございます。

また、大規模災害により経済的ダメージを受けた人には災害減免法が適用されることがあります。

これによる所得税納付の猶予を受けている従業員も年末調整の対象外となっています。

年末調整に必要な書類は3種類+必要な控除証明書

年末調整に必要な書類は以下の3種類です。

- 給与所得者の扶養控除等(異動)申告書

- 保険料控除申告書

- 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

事業者はあらかじめ、これらの書類を従業員に渡して、必要事項の記入を済ませてもらった上で回収します。

★各書類は国税庁HPからダウンロードできます→コチラ

【書類①】給与所得者の扶養控除等(異動)申告書

【給与所得者の扶養控除等(異動)申告書】は、お給料を支給されている従業員自身が配偶者や扶養対象となる親族の有無を会社に申告するための書類です。

年末調整時に記入する書類は翌年分であり、この書類が1月の給料支給時までに会社側に提出する決まりとなっています。(実際には去年提出した当年分と、今回提出する次年分を他の年末調整の書類とともに預かることが多い)

未提出であった場合は翌年の年末調整を行うことができなくなってしまいますので、提出してもらうように促す必要がありますね。

入社初年度については、入社時に他の書類と一緒に提出することが一般的です。

年末調整時点から変更があった場合には、そのつど事業主に提出することで、給料からの控除額が正しく修正されます。

また、串本町商工会でもよく相談のある【社会保険上の扶養と税金上の扶養の違い】についての記事を紹介します。混同しやすい内容ですので、内容をご確認くださいね。

★記事→年末調整特集/事務局長 東生広

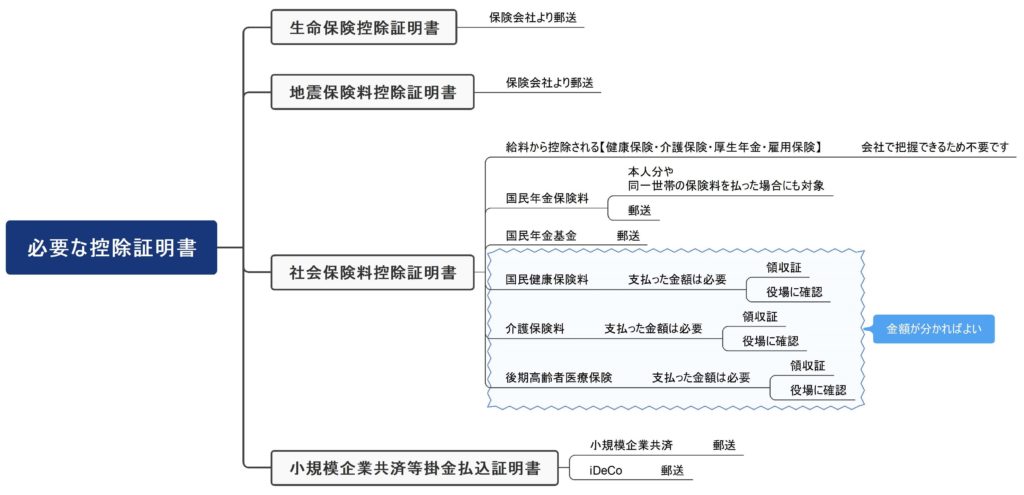

【書類②】給与所得者の保険料控除申告書

【給与所得者の保険料控除申告書】は、給料を受け取っている従業員が民間の生命保険・地震保険等に加入していることを会社側に申告するための書類です。

この書類を提出することで保険料控除額が適用されます。

なお、年末調整時には書類と合わせて、保険料の支払いを証明する書類(支払証明書)の提出が必要です。

支払証明書は毎年10月頃に保険会社から保険加入者の自宅に郵送されます。

この保険料控除申告書の裏面に注意事項が記載されていますが、老眼であればかなりきつい文字の大きさです。

保険料控除を計算するためには必ず読む必要があるのですが、読んでいないことが多いです。

今回は、この保険料控除申告書の裏側を解説する記事を紹介します。

★記事→保険料控除申告書の裏面を読む!!/経営指導員 吉村牧子

【書類③】給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

【給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書】は、

この書類を提出することで、配偶者控除や配偶者特別控除が受けられるようになります。

★基礎控除のこと

年末調整の手続きの流れ

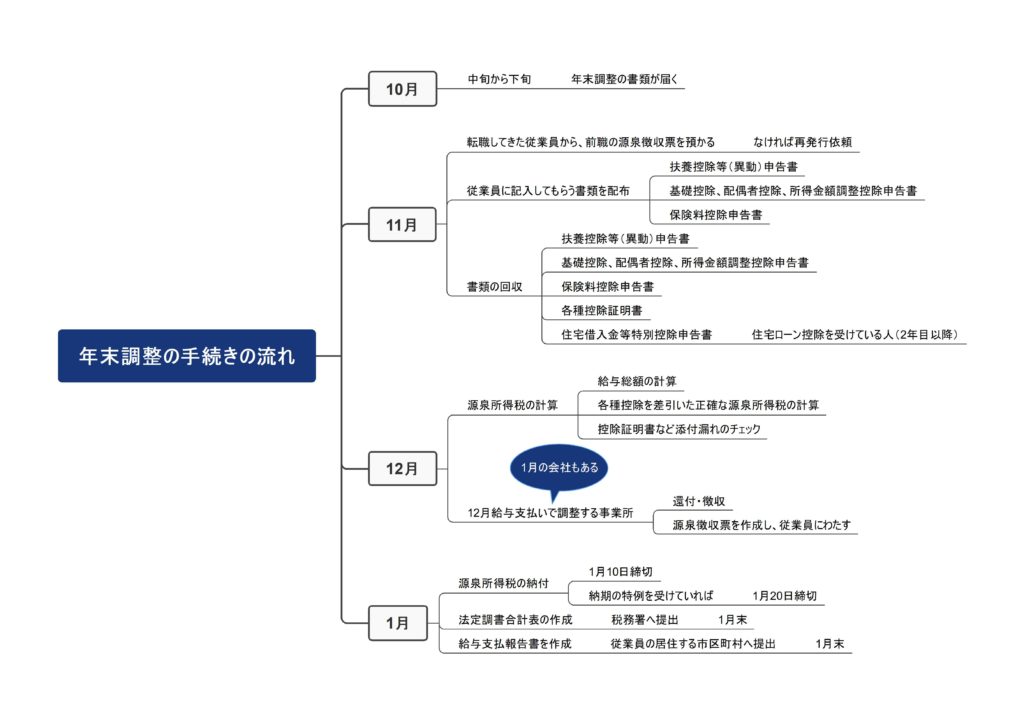

年末調整の手続きは大まかに以下の流れで進めていきます。

- 年末調整の封筒が税務署から届く(10月中旬~)

- 従業員に年末調整書類を配布・回収(11月)

- 従業員ごとの源泉所得税を計算(12月)

- 源泉徴収税の精算・納付(12月、1月の事業所もあります)

- 事業者単位での納税額の過不足を清算する(翌年1月10日まで、納期特例の場合は1月20日)

- 法定調書の提出(翌年1月31日まで)

従業員ごとの所得控除額を確認する(11月)

初めに行う作業は各従業員の所得控除額の確認です。

11月頃に、先述した年末調整に必要な書類3種を従業員に配布し、各自で必要事項を記入してもらい、必要な控除証明書とともに会社に提出してもらいます。

★記事→保険料控除申告書の裏面を読む!!/経営指導員 吉村牧子

従業員ごとに源泉徴収額との差額を算出する(12月)

従業員から提出された書類を参考にして、各従業員の源泉徴収額と正しい所得税額の差額を算出します。

ここでの計算は単純に「1年間の源泉徴収額」から「正しい所得税額」を差し引くだけです。

差額が出た場合には、預かった所得税を従業員に返したり、追加で預かったりして、正しい所得税額に調整します。

源泉徴収票を発行し従業員ごとに差額を清算する(12月下旬)

年末調整の結果は源泉徴収票を従業員にわたすことで伝えます。

実際には還付されるケースが多く、追加徴収は稀です。

追加徴収されるケースでは、もともとの月ごとの源泉徴収額の計算を間違えていたなど、該当の従業員へは理由を丁寧に説明することが求められます。

前年の年末調整のときに提出されている【扶養控除等(異動)申告書】の内容から変更があった場合に会社側に提出されていなかったり、変更がされないまま、天引きしていたりと不正確であった場合には、源泉徴収する金額が違ってきてしまったりもします。

その場合には年末調整により修正されますが、追加徴収は避けたいところなので、身辺に変更があった場合には、会社側も従業員側も【扶養控除等(異動)申告書】によって情報共有は密にしておく必要がありますね。

年末調整の還付金の支払日は、12月中であることが多いようです。具体的には、12月最後の給与支給日に一緒に振り込むパターンが一般的ですが、1月の会社もあります。

源泉徴収税の精算・納付(翌年1月10日まで 納期特例の場合1月20日)

12月分の源泉徴収税を納付する際は【所得税徴収高計算書】に年末調整によって明らかになった納税額の差額を記入します。

★記載例→コチラのサイトがよくまとまっています。

★国税庁のサイトのリンクも貼っておきます→コチラ

これにより事業者単位でも納税額の差異を清算することが可能です。

法定調書の作成と提出(翌年1月31日まで)

年末調整後は以下4種の書類を作成し、翌年の1月31日までに税務署や市区町村に提出しなければなりません。

【税務署へ提出する書類】

【市区町村へ提出する書類】

- 給与支払報告書(個人別明細書)

- 給与支払報告書(総括表)

源泉徴収票を手書きする場合には、複写で作成できます。給与計算ソフトを利用している場合にも、源泉徴収票と一緒に出力できます。

各従業員のお住まいの市町村単位で、総括表を表紙にして、各人の個人別明細書をまとめて、市町村ごとに提出します。

串本町の方1名、那智勝浦町2名の場合には、それぞれの町に提出することになりますね。

なお、支払報告書は次年度の住民税(市町県民税)に関わる重要な書類ですので、提出期限を守って提出してくださいね。

年末調整では法令改正にも注意しよう

この記事では年末調整の内容や手続きに必要な書類、手続きの進め方について解説しました。

しかし、ここで解説した内容はあくまで年末調整の大枠であり、実際には細かい決まりごとや金額の算出方法などがあります。

国税庁のウェブサイトなども参考にしつつ理解を深めてくださいね。

なお、年末調整を始め税制度は年度ごとの改正が頻繁に行われていますので、毎年チェックしておいてくださいね。

サイト内検索

10月5日開始

串本町プレミアム

お買物券事業

取扱参加店

串本町商工会

〒649-3503

和歌山県東牟婁郡

串本町串本2410

TEL:0735-62-0044

FAX:0735-62-1285

ご入会の方はコチラ

カテゴリー

- 助成金 (35)

- 海外展開 (4)

- イベント情報 (15)

- 安全管理 (9)

- 地域防災 (6)

- 災害対策 (9)

- 地域情報 (19)

- 地域振興・まちづくり (54)

- 地域特産品 (1)

- 新商品開発 (5)

- 事業承継 (42)

- 創業支援 (33)

- DX化デジタル化 (70)

- 金融 (45)

- 販売促進 (44)

- ブランディング (12)

- 共済 (43)

- 経営情報 (200)

- 税務 (76)

- 労働(人材) (96)

- 補助金 (92)

- 商工会役員 (2)

- 串本リリースタンプ会 (45)

- お買い物券 (10)

- 会報 (189)

- セミナー案内等 (67)

- 青年部 (4)

- 女性部 (2)

- 会員ページ (228)

串本商工会会員マップ

令和5年富くじマップ